A assimetria de informação caracteriza situações em que uma parte do mercado dispõe de informação relevante que a outra não tem. A consequência mais grave é a possibilidade de colapso do mercado: trocas mutuamente benéficas não se realizam porque a parte desinformada não consegue distinguir as “boas” das “ruins” antes da transação, ou porque, depois dela, não consegue verificar o comportamento da contraparte.

A literatura organiza o problema em dois eixos:

Quando a assimetria atua: antes da transação (seleção adversa) ou depois (risco moral).

O que está oculto: o tipo ou a qualidade do bem/agente (informação oculta) ou a ação que ele toma (ação oculta).

A combinação dos dois eixos gera quatro casos canônicos:

Informação oculta (tipo/qualidade)

Ação oculta (comportamento)

Ex ante (antes)

Seleção adversa (mercado de limões; crédito)

menos frequente; ex.: contratação com esforço observado só na assinatura

Ex post (depois)

revelação tardia do tipo

Risco moral (seguros; relação principal-agente)

A leitura usual concentra-se nas duas diagonais: seleção adversa (informação oculta, ex ante) e risco moral (ação oculta, ex post).

Mecanismos de remediação

Três famílias respondem à assimetria:

Sinalização (Spence): a parte informada toma uma ação custosa que comunica seu tipo de modo crível; a chave é que o custo do sinal seja menor para os tipos “bons” (condição de cruzamento único). Desenvolvido em Note 17.5.

Triagem (Rothschild-Stiglitz): a parte desinformada oferece um menu de contratos que induz cada tipo a se autosselecionar (ex.: seguros com franquia alta para baixo risco, franquia baixa para alto risco). Mencionado em Note 17.3.

Incentivos contratuais: pagamentos contingentes ao resultado observável, projetados para alinhar interesses sob ação oculta. Desenvolvido em Note 17.6.

Complementam essas famílias: garantias (compromisso unilateral do vendedor), reputação (sinal repetido ao longo do tempo) e mandatos institucionais (cobertura universal que elimina seleção adversa por construção).

Contexto histórico

A literatura moderna nasce com três artigos seminais do início dos anos 1970:

Akerlof (1970), “The Market for Lemons”, mostrou que a presença de tipos heterogêneos não observáveis pode destruir o mercado da alta qualidade.

Spence (1973), “Job Market Signaling”, formalizou como a educação pode funcionar como sinal puro, sem aumentar a produtividade.

Rothschild e Stiglitz (1976) desenvolveram a triagem em seguros, mostrando que a parte desinformada pode separar os tipos via menus.

Os três receberam conjuntamente o Prêmio Nobel de Economia em 2001 pela “análise dos mercados com informação assimétrica”.

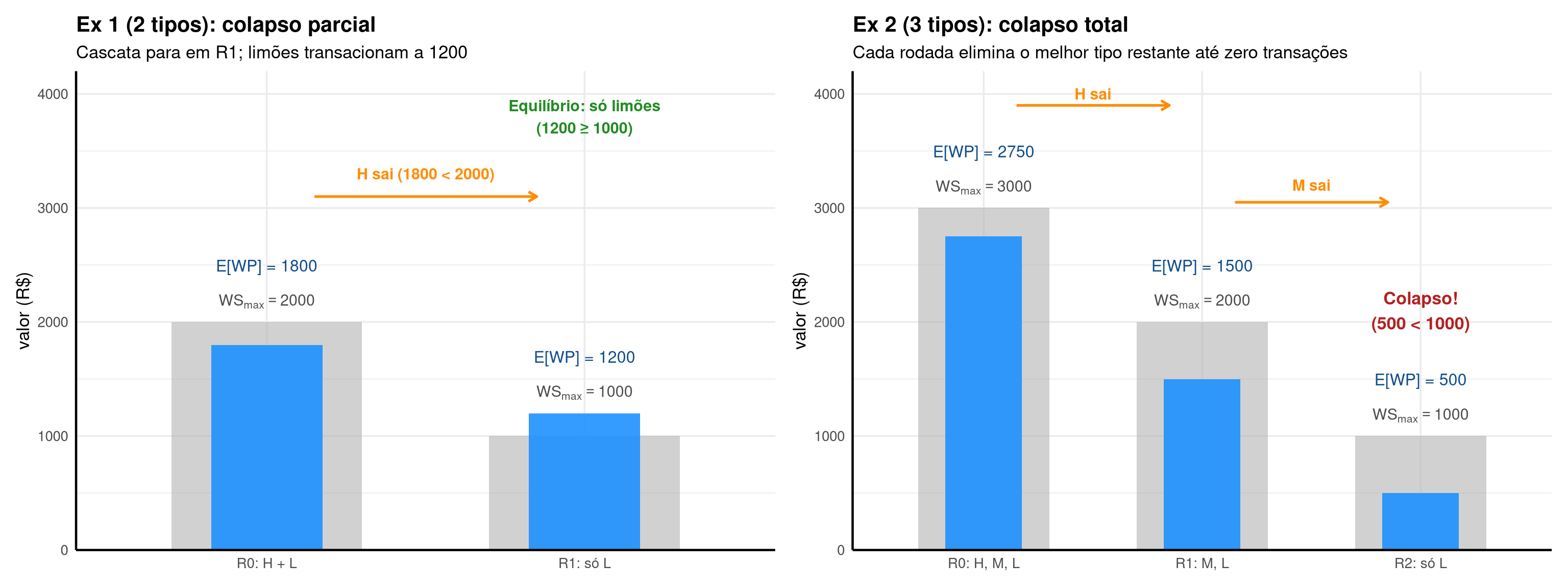

Note 17.2: Mercado de limões: do colapso parcial ao total

Símbolo

Significado

\(H, M, L\)

tipos de qualidade (high/medium/low)

\(\pi_i\)

probabilidade (proporção) do tipo \(i\) na população

\(WS_i\)

disposição mínima a vender do vendedor tipo \(i\)

\(WP_i\)

disposição máxima a pagar do comprador pelo tipo \(i\)

\(E[WP]\)

disposição a pagar esperada sob crenças do comprador

Desenvolvimento Teórico

Considere um mercado em que vendedores conhecem a qualidade do bem mas compradores não. Cada tipo \(i\) tem \(WS_i\) (preço mínimo aceito pelo vendedor) e \(WP_i\) (preço máximo pago pelo comprador se soubesse o tipo).

Com informação simétrica, cada tipo transaciona em sua faixa \([WS_i, WP_i]\) separadamente.

Com informação assimétrica, o comprador forma a expectativa \(E[WP] = \sum_i \pi_i \cdot WP_i\) usando as proporções \(\pi_i\) na população. Esse valor esperado é o preço máximo que o comprador aceita pagar sem saber o tipo. Se \(E[WP] < WS_i\) para algum tipo \(i\), esse tipo sai do mercado. Saindo, o comprador atualiza suas crenças (remove o tipo) e recalcula \(E[WP]\). O processo se repete até estabilizar ou colapsar.

Exercício Resolvido 1 — dois tipos

Mercado de carros usados de uma cidade. Há 100 carros à venda, em duas qualidades observáveis apenas pelo dono atual: alta qualidade (\(H\)) e limões (\(L\)). Cada vendedor sabe se seu carro é bom ou ruim; cada comprador, antes da compra, sabe apenas a estatística agregada do mercado.

A composição é meio a meio: 50 carros bons e 50 limões (\(\pi_H = \pi_L = 1/2\)). As disposições são:

\(WS_L = 1\,000\), \(WP_L = 1\,200\): dono do limão aceita \(\geq 1\,000\); comprador, sabendo que é limão, pagaria até \(1\,200\).

\(WS_H = 2\,000\), \(WP_H = 2\,400\): dono do carro bom aceita \(\geq 2\,000\); comprador, sabendo que é bom, pagaria até \(2\,400\).

Em cada par a diferença \(WP - WS = 200\) é o excedente potencial da transação: se as partes pudessem se identificar, ambos os tipos seriam negociados a algum preço dentro da faixa \([WS_i, WP_i]\), dividindo esse excedente.

A pergunta é: o que ocorre quando o comprador não consegue distinguir os dois tipos antes de pagar?

Como \(E[WP] = 1800 < WS_H = 2000\), vendedores do tipo \(H\) não aceitam o preço esperado pelo comprador e saem do mercado.

Passo 4: atualização de crenças e equilíbrio final

O comprador percebe que só restam limões e atualiza \(E[WP] = WP_L = 1200\). A esse preço, vendedores de limões aceitam (pois \(WS_L = 1000 \leq 1200\)). Apenas limões transacionam.

\[\boxed{\text{Equilíbrio: apenas limões, } p = 1200.}\]

Consequências. O mercado não desaparece, mas o segmento de alta qualidade some. Em informação simétrica, todas as 100 transações ocorreriam e o excedente social seria \(100 \cdot 200 = 20\,000\). Em assimetria, restam apenas 50 transações (limões a \(1\,200\)), com excedente \(50 \cdot 200 = 10\,000\): metade do excedente potencial é perdida, e o lado mais valioso do mercado é exatamente o que falha.

Para os 50 donos de carros bons, o resultado é uma imobilização do ativo: eles têm um carro que vale \(\geq 2\,000\) para si e \(\leq 2\,400\) para o comprador, mas a assimetria os impede de demonstrar a qualidade. O ativo continua existindo (não vira limão por mágica), mas sai do mercado: vira frota privada, é doado a parentes, ou apodrece na garagem. Compradores que pagariam \(2\,400\) por um carro bom têm que se contentar com um limão por \(1\,200\).

Esse é o sentido em que dizemos que o mercado “falha”: não há extinção total (limões transacionam), mas o melhor segmento desaparece — é o colapso parcial que dá nome ao exercício. A correção exige reduzir a assimetria: garantia do vendedor, certificação de terceiros (vistoria, Carfax), reputação repetida (concessionária estabelecida) ou regulação obrigatória.

Exercício Resolvido 2 — três tipos (colapso total)

A mesma cidade, alguns anos depois. Agora o mercado distingue três qualidades — alta (\(H\), high), média (\(M\), medium) e baixa (\(L\), low) — e a oferta passa a ser dominada pelo segmento superior: metade dos 100 carros é de alta qualidade, um quarto é médio, um quarto é limão (\(\pi_H = 1/2\), \(\pi_M = \pi_L = 1/4\)).

As disposições refletem a hierarquia de qualidade:

\(WS_H = 3\,000\), \(WP_H = 4\,000\): alta qualidade, com excedente potencial \(WP_H - WS_H = 1\,000\).

\(WS_L = 1\,000\), \(WP_L = 500\): limão. Aqui \(WP_L < WS_L\): mesmo sob informação simétrica, ninguém compraria um limão pelo preço mínimo que seu dono aceita — o excedente é negativo (\(-500\)). Limões só sairiam do mercado em informação simétrica; estão presentes apenas porque o dono não consegue descartá-los gratuitamente.

A presença de um tipo com excedente negativo é o gatilho para o colapso total. Sob assimetria, ele puxa a média esperada para baixo a cada rodada da cascata, contaminando os tipos superiores. Vamos ver como.

Consequências. Aqui o resultado é qualitativamente pior: extinção total do mercado. Em informação simétrica, os 50 carros de alta qualidade e os 25 médios transacionariam (limões não, pois já tinham \(WP_L < WS_L\) mesmo simétricos), gerando excedente potencial de \(50 \cdot 1\,000 + 25 \cdot 500 = 62\,500\). Em assimetria, esse excedente é integralmente destruído: zero contratos, zero ganho de troca.

A perda é maior que a do Ex 1 não só em magnitude, mas em natureza. No Ex 1, a assimetria “selecionava” o pior segmento e o deixava operando; aqui, a contaminação por limões puxa a expectativa para baixo de forma tão agressiva que mesmo o segmento médio (que teria \(500\) de excedente sob simetria) é arrastado para fora. O resultado é um equilíbrio Pareto-dominado: existe uma alocação (cada vendedor com seu tipo identificado) que melhoraria 75 pessoas sem piorar ninguém, mas a assimetria a torna inatingível por trocas descentralizadas.

Esse é o resultado clássico de Akerlof: a presença de um único tipo com excedente negativo pode destruir o mercado inteiro se a fração dos tipos saudáveis na população não for grande o suficiente para resistir à contaminação da média. A leitura institucional é direta: sem mecanismos de revelação (sinalização, garantias, certificação, regulação), mercados com essa estrutura simplesmente não existem — ou existem apenas como sombras do que poderiam ser.

A figura abaixo resume os dois exercícios lado a lado, em escalas comparáveis: à esquerda o colapso parcial (Ex 1, a cascata para em R1 com limões transacionando); à direita o colapso total (Ex 2, a cascata segue até zero transações).

Código

cor1 <-"dodgerblue"# E[WP]cor3 <-"forestgreen"# equilíbriocor4 <-"darkorange"# eventos de saída# Labels em notação plotmath (parse=TRUE):# - WS[max] == N renderiza WS_{max} = N# - paste("E[WP] = ", N) renderiza E[WP] = N (colchetes literais)lbl_ws <-function(n) paste0("WS[max] == ", n)lbl_ewp <-function(n) paste0('paste("E[WP] = ", ', n, ')')# === Painel A — Ex 1 (2 tipos): colapso parcial ===ex1 <-data.frame(rodada =factor(c("R0: H + L", "R1: só L"),levels =c("R0: H + L", "R1: só L")),E_WP =c(1800, 1200),WS_max =c(2000, 1000))ex1$y_top <-pmax(ex1$WS_max, ex1$E_WP)ex1$lab_ws <-lbl_ws(ex1$WS_max)ex1$lab_ewp <-lbl_ewp(ex1$E_WP)pA <-ggplot(ex1, aes(x = rodada)) +geom_col(aes(y = WS_max), fill ="gray70", alpha =0.6, width =0.6) +geom_col(aes(y = E_WP), fill = cor1, alpha =0.9, width =0.35) +geom_text(aes(y = y_top +180, label = lab_ws),parse =TRUE, color ="gray30", size =4) +geom_text(aes(y = y_top +480, label = lab_ewp),parse =TRUE, color ="dodgerblue4", fontface ="bold", size =4.2) +annotate("segment", x =1.15, xend =1.85, y =3100, yend =3100,arrow =arrow(length =unit(0.25, "cm")),color = cor4, linewidth =0.9) +annotate("text", x =1.5, y =3300,label ="H sai (1800 < 2000)",color = cor4, fontface ="bold", size =4) +annotate("text", x =2, y =3800,label ="Equilíbrio: só limões\n(1200 ≥ 1000)",color = cor3, fontface ="bold", size =4, hjust =0.5) +scale_y_continuous(limits =c(0, 4200), expand =c(0, 0)) +labs(x =NULL, y ="valor (R$)",title ="Ex 1 (2 tipos): colapso parcial",subtitle ="Cascata para em R1; limões transacionam a 1200") +theme_minimal(base_size =13) +theme(axis.line =element_line(color ="black", linewidth =0.8),plot.title =element_text(face ="bold"))# === Painel B — Ex 2 (3 tipos): colapso total ===ex2 <-data.frame(rodada =factor(c("R0: H, M, L", "R1: M, L", "R2: só L"),levels =c("R0: H, M, L", "R1: M, L", "R2: só L")),E_WP =c(2750, 1500, 500),WS_max =c(3000, 2000, 1000))ex2$y_top <-pmax(ex2$WS_max, ex2$E_WP)ex2$lab_ws <-lbl_ws(ex2$WS_max)ex2$lab_ewp <-lbl_ewp(ex2$E_WP)pB <-ggplot(ex2, aes(x = rodada)) +geom_col(aes(y = WS_max), fill ="gray70", alpha =0.6, width =0.6) +geom_col(aes(y = E_WP), fill = cor1, alpha =0.9, width =0.35) +geom_text(aes(y = y_top +180, label = lab_ws),parse =TRUE, color ="gray30", size =4) +geom_text(aes(y = y_top +480, label = lab_ewp),parse =TRUE, color ="dodgerblue4", fontface ="bold", size =4.2) +annotate("segment", x =1.15, xend =1.85, y =3900, yend =3900,arrow =arrow(length =unit(0.25, "cm")),color = cor4, linewidth =0.9) +annotate("text", x =1.5, y =4000,label ="H sai", color = cor4, fontface ="bold", size =4) +annotate("segment", x =2.15, xend =2.85, y =3050, yend =3050,arrow =arrow(length =unit(0.25, "cm")),color = cor4, linewidth =0.9) +annotate("text", x =2.5, y =3200,label ="M sai", color = cor4, fontface ="bold", size =4) +annotate("text", x =3, y =2100,label ="Colapso!\n(500 < 1000)",color ="firebrick", fontface ="bold", size =4.5, hjust =0.5) +scale_y_continuous(limits =c(0, 4200), expand =c(0, 0)) +labs(x =NULL, y ="valor (R$)",title ="Ex 2 (3 tipos): colapso total",subtitle ="Cada rodada elimina o melhor tipo restante até zero transações") +theme_minimal(base_size =13) +theme(axis.line =element_line(color ="black", linewidth =0.8),plot.title =element_text(face ="bold"))pA + pB

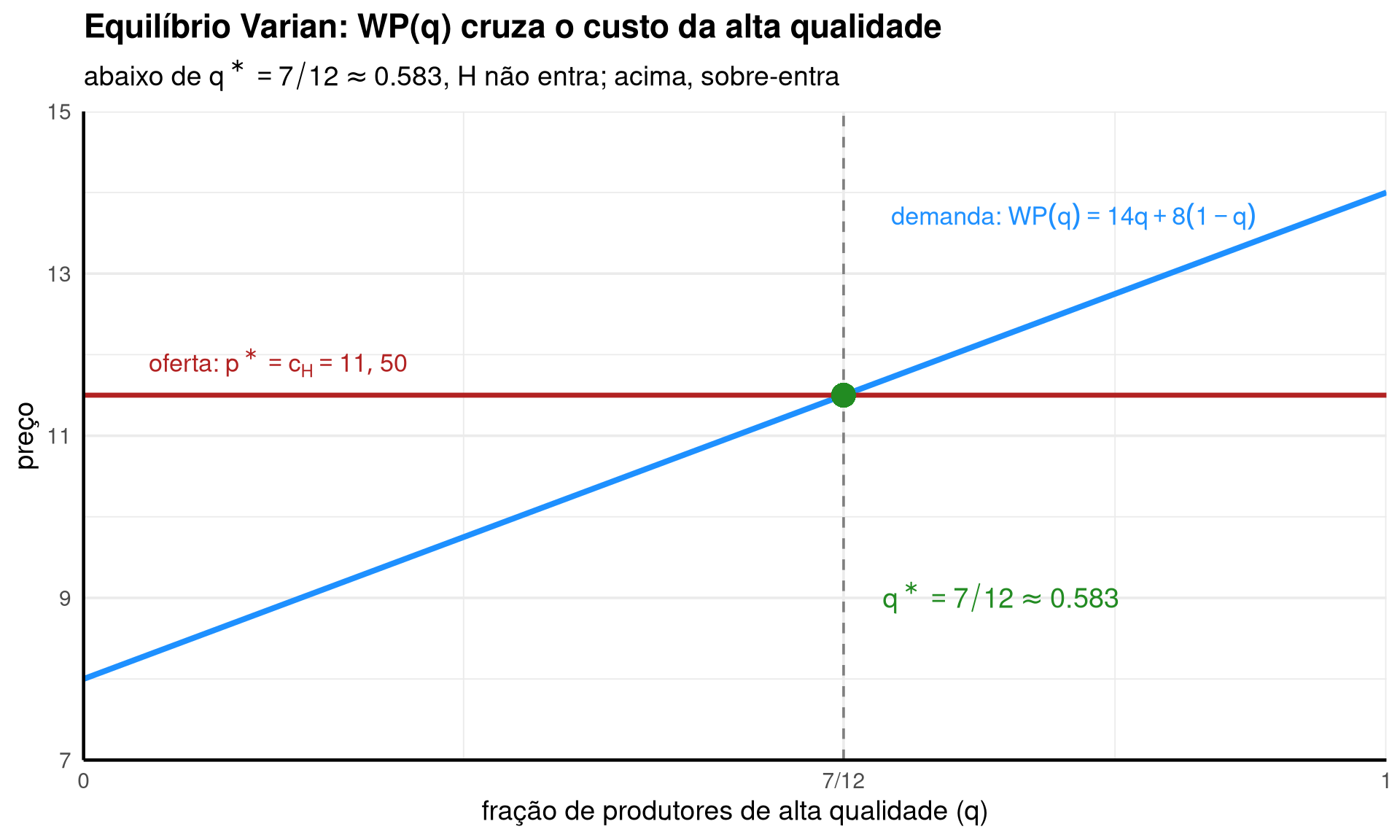

Variante Varian — escolha de qualidade (guarda-chuvas)

Nos exercícios 1 e 2 as proporções dos tipos eram dadas (estoque herdado de carros usados). Varian (2012, sec. 37.2) reformula o problema para um cenário em que os produtores escolhem a qualidade que produzem, e o equilíbrio determina endogenamente \(q\), a fração de alta qualidade no mercado. O exemplo é o mercado de guarda-chuvas: dois tipos coexistem (resistente e frágil), e o consumidor não consegue distinguir antes de comprar.

Setup

Dois tipos de guarda-chuva: alta qualidade (\(H\), resistente) e baixa qualidade (\(L\), frágil).

Custo unitário de produção da alta qualidade: \(c_H = 11{,}50\). (O custo da baixa é menor; ela sempre é lucrativa nesse intervalo de preços e fica fora do gargalo.)

Disposição a pagar dos consumidores: \(WP_H = 14\) por uma unidade do tipo \(H\) e \(WP_L = 8\) por uma unidade do tipo \(L\), se a qualidade fosse observável.

Sob assimetria, o consumidor enxerga apenas a mistura: paga até o valor esperado da qualidade. Se \(q\) é a fração de produtores que escolheu alta qualidade, a disposição a pagar média é

Produtores de alta qualidade entram no mercado se o preço cobre o custo: \(p \geq c_H = 11{,}50\).

Produtores de baixa qualidade entram a qualquer \(p\) acima do seu próprio custo (mais baixo, omitido).

No equilíbrio competitivo de longo prazo, o preço se iguala ao custo marginal do tipo restritivo (a alta qualidade): \(p^* = c_H = 11{,}50\).

Passo 1: condição de equilíbrio

Para que produtores de alta qualidade aceitem produzir, o preço de mercado tem que cobrir \(c_H\). Como o preço é, no equilíbrio competitivo, \(p = WP(q)\), a condição é:

A condição \(WP(q) = 11{,}50\) divide o eixo \(q \in [0, 1]\) em três regimes:

\(q < 7/12\): \(WP(q) < 11{,}50\). O preço de mercado fica abaixo do custo de produção da alta qualidade. Nenhum produtor de \(H\) entra; só sobra baixa qualidade. Se algum produtor de \(H\) tentasse, perderia \(11{,}50 - WP(q) > 0\) por unidade. O equilíbrio implode no canto \(q = 0\).

\(q = 7/12\): \(WP(q) = 11{,}50\). Produtores de \(H\) ficam indiferentes entre produzir ou sair. É o único \(q\) em que ambos os tipos podem coexistir em equilíbrio.

\(q > 7/12\): \(WP(q) > 11{,}50\). Produzir \(H\) é estritamente lucrativo. Mais produtores entram em \(H\), \(q\) sobe, mas isso é incompatível com o fato de que o preço \(p = WP(q)\) também sobe e atrairia ainda mais entrada — instável, exceto se algum custo crescente limitar a entrada. No modelo simples sem essa fricção, o único equilíbrio estável é \(q^* = 7/12\).

Passo 3: comparação com a versão “carros usados”

A diferença com os exercícios 1 e 2 é o mecanismo de ajuste:

Em carros usados, as proporções são herdadas; a assimetria expulsa os tipos altos via cascata \(E[WP] < WS_i\).

Em guarda-chuvas, as proporções são escolhidas; a assimetria limita a entrada de alta qualidade ao ponto exato em que o preço cobre o custo.

Em ambos, o resultado é o mesmo: sob assimetria, alta qualidade fica sub-representada em relação ao ótimo informacional. No caso dos guarda-chuvas, em vez de colapso total, há equilíbrio parcial degenerado: 7/12 do mercado tem qualidade alta, 5/12 tem baixa, e o preço único \(11{,}50\) não distingue entre as duas.

A figura abaixo reproduz esse equilíbrio (cf. figura 37.1 do Varian): a curva ascendente é \(WP(q)\) e a horizontal é \(p^* = 11{,}50\); cruzam-se em \(q^* = 7/12\).

Código

cor1 <-"dodgerblue"# demanda: WP(q)cor2 <-"firebrick"# oferta: p* = 11,50cor3 <-"forestgreen"# equilíbrio: q* = 7/12# eixo y deliberadamente parte de 7: WP(q) está em [8, 14]; começar em 0 perderia detalheq_seq <-seq(0, 1, length.out =200)df_v <-data.frame(q = q_seq,WP =14* q_seq +8* (1- q_seq))q_eq <-7/12p_eq <-11.5ggplot(df_v, aes(x = q, y = WP)) +geom_line(color = cor1, linewidth =1.4) +geom_hline(yintercept = p_eq, color = cor2, linewidth =1.2) +geom_vline(xintercept = q_eq, color ="gray50", linetype ="dashed") +geom_point(aes(x = q_eq, y = p_eq), color = cor3, size =5) +annotate("text", x =0.05, y = p_eq +0.4,label =TeX(r"(oferta: $p^* = c_H = 11{,}50$)"),color = cor2, fontface ="bold", hjust =0, size =4.5) +annotate("text", x =0.90, y =13.7,label =TeX(r"(demanda: $WP(q) = 14q + 8(1-q)$)"),color = cor1, fontface ="bold", hjust =1, size =4.5) +annotate("text", x = q_eq +0.03, y =9,label =TeX(r"($q^* = 7/12 \approx 0.583$)"),color = cor3, fontface ="bold", hjust =0, size =5) +scale_x_continuous(limits =c(0, 1), expand =c(0, 0),breaks =c(0, q_eq, 1),labels =c("0", "7/12", "1")) +scale_y_continuous(limits =c(7, 15), expand =c(0, 0)) +labs(x ="fração de produtores de alta qualidade (q)",y ="preço",title ="Equilíbrio Varian: WP(q) cruza o custo da alta qualidade",subtitle =TeX(r"(abaixo de $q^* = 7/12 \approx 0.583$, $H$ não entra; acima, sobre-entra)")) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),plot.title =element_text(face ="bold"))

Interpretação

A assimetria de informação é uma força destruidora do mercado de alta qualidade. A intuição é direta: o comprador, sem distinguir tipos, paga em média; vendedores cujo \(WS\) excede essa média não aceitam o preço; a saída deles piora a média que o comprador atribui ao mercado restante; a espiral continua. Em dois tipos, pode haver colapso parcial (só sobram limões); em três ou mais, pode haver colapso total. A variante Varian mostra que mesmo quando a qualidade é uma escolha endógena do produtor, o resultado é semelhante: uma fração mínima de alta qualidade tem que existir para que o mercado se sustente.

Esse mesmo mecanismo aparece em mercados de seguros (Note 17.3), de crédito (clientes mais arriscados são atraídos por taxas altas) e de trabalho (candidatos menos produtivos aceitam contratos que os mais produtivos recusam).

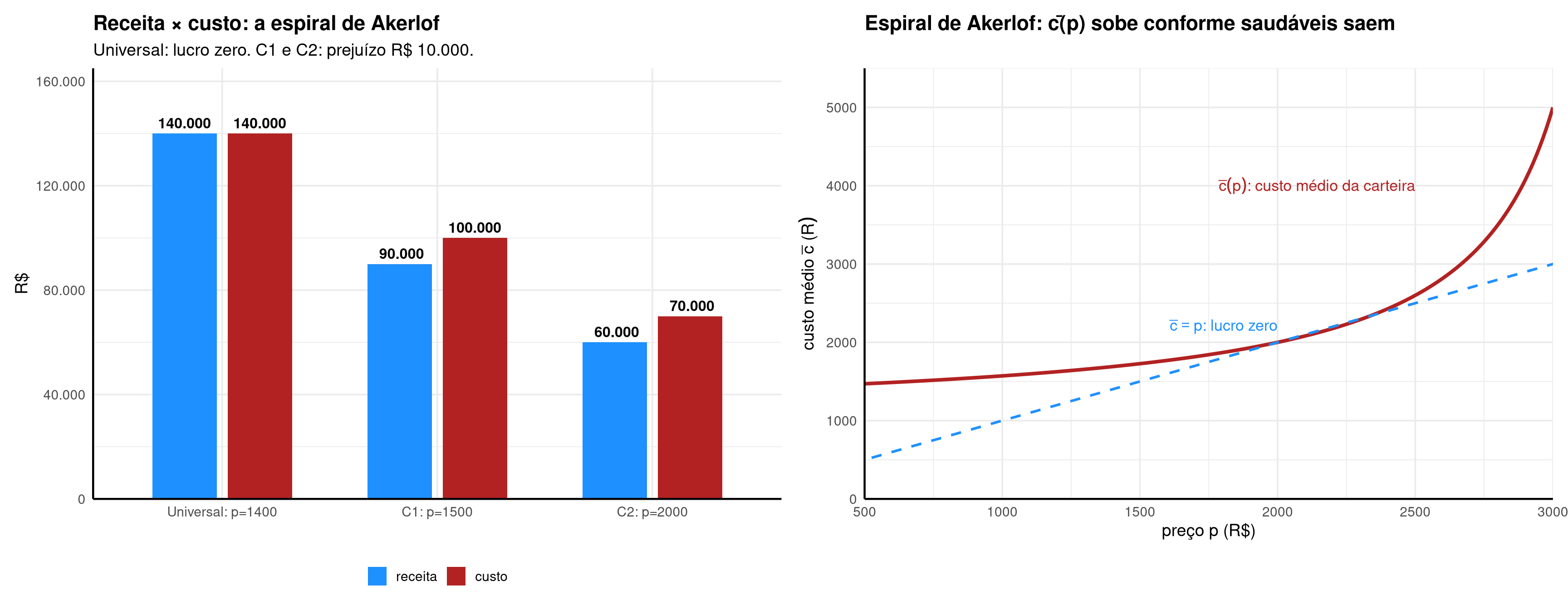

A seguradora não observa o tipo do segurado. Se cobra um prêmio único \(p\), atrai uma carteira cuja composição depende do \(WP\) de cada tipo: doentes (alta probabilidade de uso) têm \(WP\) alto; saudáveis têm \(WP\) baixo. Conforme \(p\) sobe, saudáveis com \(WP_s < p\) deixam a carteira; a composição piora; o custo médio \(\bar c\) da carteira remanescente sobe; a seguradora precisa subir \(p\) de novo para fechar a conta. É a espiral de Akerlof aplicada a seguros.

Para um equilíbrio existir, o preço \(p^*\) tem que satisfazer \(p^* = \bar c(p^*)\): o prêmio cobre o custo médio dos que efetivamente compram a esse preço. Se a curva \(\bar c(p)\) está sempre acima da reta \(\bar c = p\), não há equilíbrio com adesão voluntária; o mercado colapsa.

Exercício Resolvido

Imagine uma faculdade avaliando a oferta de plano de saúde coletivo aos seus \(N = 100\) alunos elegíveis. A turma se divide em dois grupos de risco, identificáveis apenas pelos próprios alunos: cada um sabe se tem histórico médico carregado ou não, mas a seguradora não consegue distinguir antes de vender o contrato.

90 saudáveis (\(\pi_s = 0{,}9\)): probabilidade \(10\%\) de gastar R$ \(10\,000\) no ano com cuidados médicos → custo esperado por aluno \(c_s = 0{,}10 \cdot 10\,000 = \text{R\$}\ 1\,000\).

A heterogeneidade de risco é o motor do problema: o doente é cinco vezes mais caro que o saudável, mas a seguradora vê apenas a média e cobra um único prêmio \(p\). O resultado da adesão depende do \(WP\) de cada tipo: doentes, sabendo que vão usar muito o plano, têm \(WP\) alto; saudáveis, sabendo que provavelmente vão pagar mais do que receber em serviços, têm \(WP\) baixo. Quanto maior \(p\), maior a fração de saudáveis que desiste, e pior a composição da carteira que sobra.

Vamos analisar três cenários de precificação:

Cobertura universal (mandato): todos os 100 aderem por obrigação; nenhuma seleção atua.

Cenário 1 — \(p_1 = 1\,500\): preço acima do custo médio populacional, com adesão parcial dos saudáveis.

Cenário 2 — \(p_2 = 2\,000\): a seguradora aumenta o prêmio na tentativa de cobrir o prejuízo do cenário 1.

Em cada cenário calculamos receita, custo total e lucro \(\Pi\) da seguradora.

Passo 1: custo médio sob cobertura universal

Se todos os 100 alunos aderem (mandato), o custo médio por contrato é:

Suponha que ao preço \(p_1 = 1\,500\) apenas 50 saudáveis (de 90) aderem (os de \(WP\) mais alto), e todos os 10 doentes aderem (têm \(WP\) muito acima de \(1\,500\)).

Prejuízo persistente. A composição piorou (\(\bar c_2 = 70\,000/30 \approx 2\,333 > p_2\)), neutralizando o aumento de preço.

Passo 4: por que a cobertura universal resolve

Se um mandato (lei, política de empresa) obriga todos os \(N = 100\) a aderirem, a composição volta a ser \(\pi_s = 0{,}9\) e \(\bar c = 1\,400\), e qualquer \(p \geq 1\,400\) é viável.

Leitura dos painéis. À esquerda, os três cenários do exercício: o Universal cobre-se a si mesmo (barras iguais), C1 e C2 ficam com a barra de custo acima da de receita.

À direita, a curva \(\bar c(p)\) é o custo médio por contrato na carteira que efetivamente aceita pagar \(p\):

com \(c_s = 1\,000\), \(c_d = 5\,000\), \(N_d = 10\) (doentes sempre aderem na faixa) e \(N_s(p) = 90 \cdot (3\,000 - p)/3\,000\) — adesão linear que decorre da hipótese \(WP_s \sim \text{Uniforme}[0,\,3\,000]\). Conforme \(p\) sobe, \(N_s(p)\) cai, a fração de doentes na carteira aumenta e \(\bar c\) é puxado para cima.

Acima da reta tracejada (\(\bar c > p\)), a seguradora opera com prejuízo — é o domínio típico sob adesão voluntária. Subir o preço não resolve, porque a curva sobe junto: daí o nome “espiral”. Apenas o mandato (Painel A) tira o sistema dessa espiral, ao forçar saudáveis e doentes na mesma carteira.

Interpretação

A seleção adversa em seguros explica três institutos que parecem “intervencionistas” mas resolvem o problema por construção:

Mandato individual (ex.: Obamacare, contribuição compulsória ao SUS/INSS): força todos a entrarem na carteira, restaurando a composição populacional e a viabilidade do prêmio.

Pool por empregador: a empresa contrata o plano para todos os funcionários simultaneamente; eles não escolhem caso a caso, e a composição reflete o quadro inteiro.

Cobertura universal estatal: elimina a adesão voluntária e remove o problema por construção.

A conexão com Note 17.2 é direta: ambas são manifestações da mesma força — a parte desinformada cobra a média, os tipos “bons” saem, a média piora.

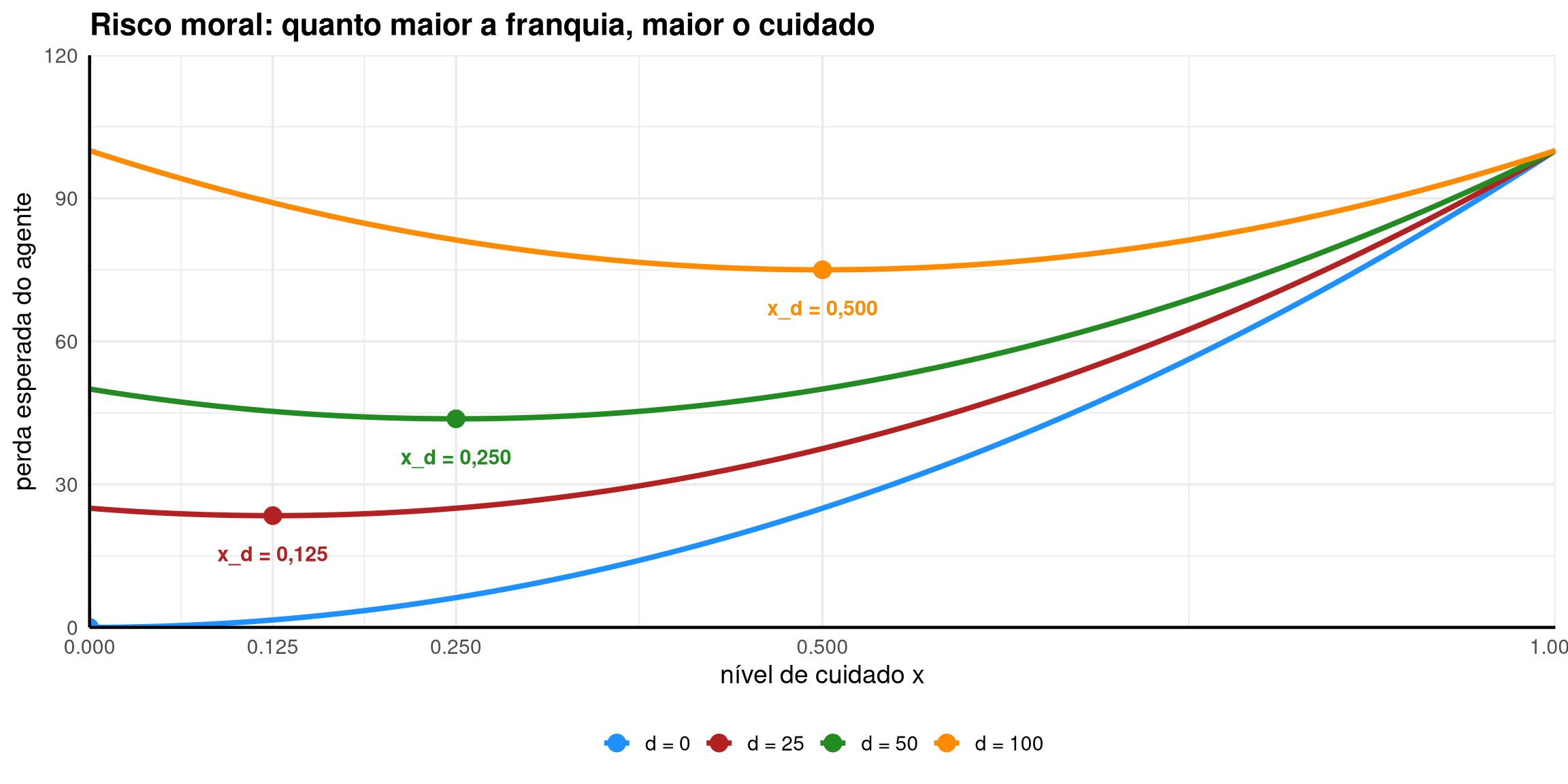

O risco moral ocorre quando uma parte do contrato muda seu comportamento depois que o contrato é assinado, porque a outra parte não consegue observar (ou contratar) sobre a ação. No mercado de seguros, a ação oculta é o nível de cuidado: depois de comprar o seguro, o segurado tem menos incentivo a evitar o sinistro, pois parte (ou tudo) da perda será reembolsada.

Seja \(d\) a parte da perda que sobra com o agente depois do reembolso da seguradora. Em todos os regimes o agente resolve o mesmo problema:

\[\min_x\ \pi(x) \cdot d + c(x).\]

Denotamos a solução por \(x_d\). Os três regimes do exercício são casos particulares dessa fórmula geral, identificados pelo valor de \(d\):

Sem seguro (\(d = L\)): agente paga a perda inteira → \(x_L\) é o cuidado de referência (first-best do agente isolado).

Seguro pleno (\(d = 0\)): agente não paga nada → cuidado é puro custo → \(x_0 = 0\).

Seguro com franquia (\(d \in (0, L)\)): agente paga \(d\) por sinistro → \(x_d \in (0, x_L)\).

A seguradora, antecipando \(x_0 < x_L\), paga mais sinistros do que esperaria se o segurado se comportasse como sem seguro. Daí a presença de franquia, copagamento e teto de cobertura em contratos reais: mantêm “skin in the game” e atenuam o risco moral.

Exercício Resolvido

Considere o dono de uma bicicleta avaliada em R$ \(100\) que mora em uma região com risco de furto. O nível de cuidado \(x \in [0, 1]\) é uma escolha discreta-resumida (sempre prender com cadeado, guardar em garagem fechada, evitar locais isolados): \(x = 0\) é descuido total, \(x = 1\) é zelo máximo.

A modelagem das funções segue dois fatos econômicos simples:

Probabilidade de furto\(\pi(x) = 1 - x\): com cuidado nulo, o furto é certo (\(\pi(0) = 1\)); com cuidado máximo, nunca ocorre (\(\pi(1) = 0\)); a relação é linear para facilitar a álgebra.

Custo do cuidado\(c(x) = 100\, x^2\): convexa crescente — os primeiros minutos de atenção custam pouco; manter zelo absoluto exige tempo, mudança de rotina e perda de comodidade. A convexidade garante interior de solução (sem se prender aos extremos).

Perda em caso de furto\(L = 100\): o valor de reposição da bicicleta.

Vamos calcular o cuidado que o dono escolhe (e o custo agregado de furtos para a seguradora) em três regimes de cobertura, cada um caracterizado pela franquia \(d\) que ele paga em caso de sinistro:

Sem seguro (\(d = L = 100\)): paga a perda inteira.

A segunda derivada \(V''(x) = 200 > 0\) confirma que é mínimo, e \(x_L = 1/2 \in [0, 1]\) está no interior do domínio.

\[\boxed{x_L = 0{,}5.}\]

Valores no equilíbrio: \(\pi(x_L) = 0{,}5\) (50% de chance de furto), \(c(x_L) = 100 \cdot 0{,}25 = 25\), e perda esperada total para o dono \(V(x_L) = 0{,}5 \cdot 100 + 25 = 75\).

Passo 2 — seguro pleno (\(d = 0\))

Sob cobertura integral, o seguro reembolsa toda a perda do furto. A função objetivo do dono perde o primeiro termo:

Sem termo de perda, qualquer cuidado é puro custo. A solução é o canto inferior:

\[\boxed{x_0 = 0.}\]

Consequência para a seguradora: com \(x_0 = 0\), a probabilidade de furto é \(\pi(0) = 1\). Cada contrato gera um sinistro certo, com indenização de \(L = 100\). Se a seguradora tivesse precificado supondo que o dono manteria o cuidado \(x_L = 0{,}5\) (probabilidade \(0{,}5\), indenização esperada \(50\)), pagaria o dobro do esperado: perda de \(L - \pi(x_L) L = 100 - 50 = 50\) por contrato. Esse é o custo do risco moral.

Passo 3 — seguro com franquia \(d \in (0, L)\)

Sob franquia \(d\), o dono paga \(d\) em caso de furto e a seguradora cobre \(L - d\). A perda esperada do dono passa a depender de \(d\):

\[\begin{aligned}

\min_x\ V(x; d) & = \pi(x) \cdot d + c(x) & & \text{(franquia genérica)} \\[6pt]

& = (1 - x) \cdot d + 100\, x^2 & & \\[6pt]

& = d - d \cdot x + 100\, x^2 & & \text{(expandindo)}

\end{aligned}\]

CPO:

\[\begin{aligned}

\dfrac{\partial V}{\partial x} & = -d + 200\, x = 0 & & \text{(CPO em $x$, $d$ tratado como parâmetro)} \\[6pt]

x_d & = \dfrac{d}{200} & & \text{(função de melhor resposta)}

\end{aligned}\]

\[\boxed{x_d = \dfrac{d}{200}.}\]

Verificação dos extremos (sanity check): substituindo \(d = 0\) → \(x_d = 0 = x_0\) ✓; substituindo \(d = 100\) → \(x_d = 0{,}5 = x_L\) ✓. A fórmula genérica reproduz os dois casos do Passo 1 e do Passo 2 como pontas do intervalo \([0, L]\).

Comparativo numérico para alguns valores de franquia:

Franquia \(d\)

Cuidado ótimo do agente \(x_d = d/200\)

Probabilidade de sinistro \(\pi(x_d) = 1 - x_d\)

Sinistro esperado para a seguradora \(\pi(x_d) \cdot (L - d)\)

\(0\)

\(0\)

\(1{,}000\)

\(1 \cdot 100 = 100\)

\(25\)

\(0{,}125\)

\(0{,}875\)

\(0{,}875 \cdot 75 \approx 65{,}6\)

\(50\)

\(0{,}250\)

\(0{,}750\)

\(0{,}750 \cdot 50 = 37{,}5\)

\(100\)

\(0{,}500\)

\(0{,}500\)

\(0{,}500 \cdot 0 = 0\)

Conforme \(d\) cresce, o agente recupera o incentivo a cuidar (\(x_d\) sobe) e a exposição da seguradora cai por dois canais simultâneos: a probabilidade \(\pi(x_d)\) diminui e o valor coberto \(L - d\) encolhe. O contrato com franquia transfere parte do risco de volta para o segurado precisamente para neutralizar o risco moral.

Implementação em R

Código

cor1 <-"dodgerblue"# d = 0 (seguro pleno)cor2 <-"firebrick"# d = 25cor3 <-"forestgreen"# d = 50cor4 <-"darkorange"# d = 100 (sem seguro)x_seq <-seq(0, 1, length.out =200)ds <-c(0, 25, 50, 100)df <-data.frame(x =rep(x_seq, length(ds)),d =factor(rep(ds, each =length(x_seq)),levels = ds, labels =paste0("d = ", ds)),perda_agente =unlist(lapply(ds, function(d) (1- x_seq) * d +100* x_seq^2)))# óptimos teóricos x_d = d / 200otimos <-data.frame(d =factor(ds, levels = ds, labels =paste0("d = ", ds)),x_otimo = ds /200,y_otimo =sapply(ds, function(d) (1- d/200) * d +100* (d/200)^2))ggplot(df, aes(x = x, y = perda_agente, color = d)) +geom_line(linewidth =1.4) +geom_point(data = otimos, aes(x = x_otimo, y = y_otimo, color = d),size =4) +geom_text(data = otimos,aes(x = x_otimo, y = y_otimo -8,label =paste0("x_d = ", fmt_br(x_otimo, 3)),color = d),fontface ="bold", size =4, show.legend =FALSE) +scale_color_manual(values =c(cor1, cor2, cor3, cor4)) +scale_x_continuous(limits =c(0, 1), expand =c(0, 0),breaks =c(0, 0.125, 0.25, 0.5, 1)) +scale_y_continuous(limits =c(0, 120), expand =c(0, 0)) +labs(x ="nível de cuidado x",y ="perda esperada do agente",title ="Risco moral: quanto maior a franquia, maior o cuidado",color =NULL) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),legend.position ="bottom",plot.title =element_text(face ="bold"))

Interpretação

A presença de franquia, copagamento e teto de cobertura em contratos de seguro reais não é “ganância” da seguradora — é a única forma de manter incentivo ao cuidado quando a ação é oculta. O contrato eficiente sob risco moral divide o risco: a seguradora absorve a parte grande (proteção), o segurado retém uma parcela pequena (incentivo). Esse trade-off proteção × incentivo reaparece, generalizado, em Note 17.6: contratos de trabalho onde o esforço não é observável seguem a mesma lógica.

produtividades dos tipos 1 (baixa) e 2 (alta), \(a_2 > a_1\)

\(c_1,\ c_2\)

custos marginais de educação, com \(c_2 < c_1\) (cruzamento único)

\(e\)

nível de educação escolhido pelo trabalhador

\(W(e)\)

salário pago pela firma como função de \(e\)

\(e^*\)

nível separador escolhido pelo tipo 2

Desenvolvimento Teórico

O problema do mercado de trabalho com assimetria

Uma firma quer contratar trabalhadores e pagá-los pela produtividade marginal de cada um — mais aos mais produtivos, menos aos menos. O obstáculo é que a produtividade é informação privada do candidato: cada um sabe se é mais ou menos produtivo, a firma não consegue verificar antes de contratar (e, em muitos casos, nem depois, porque o resultado depende de fatores fora do controle individual).

Sob informação simétrica, a firma pagaria \(a_1\) ao tipo de baixa produtividade e \(a_2\) ao tipo alto. Sob assimetria, sem qualquer mecanismo para separar os tipos, a firma só pode pagar o salário médio da população:

\[W_{\text{média}} = \pi_1 a_1 + \pi_2 a_2.\]

Esse arranjo é injusto com o tipo 2 (paga abaixo da sua produtividade) e generoso com o tipo 1 (paga acima da dele). Há uma transferência implícita de renda dos mais produtivos para os menos produtivos. O tipo 2, prejudicado, tem incentivo a buscar uma forma crível de comunicar seu tipo à firma — e disposto a pagar por isso, desde que o ganho líquido seja positivo.

A ideia de Spence: educação como sinal puro

Spence (1973) propôs que a educação pode cumprir esse papel, mesmo que não aumente em nada a produtividade do trabalhador. A ideia: ao escolher um nível alto \(e\) de educação, o trabalhador comunica indiretamente seu tipo, se essa escolha for mais barata para os mais produtivos. A firma, competitiva, paga salário igual à produtividade esperada condicional ao \(e\) observado:

Quando o sinal funciona, a firma vê \(e = e^*\) (algum nível alto) e infere “tipo 2”; vê \(e = 0\) e infere “tipo 1”. A informação privada vira pública via revelação custosa.

Por que pode funcionar? A condição de cruzamento único

A condição-chave é que o sinal seja mais barato para os tipos mais produtivos:

\[c_2 < c_1.\]

Essa hipótese é chamada cruzamento único porque, no plano (esforço educacional, utilidade), as curvas de indiferença dos dois tipos se cruzam em apenas um ponto: o tipo capaz dá menos peso ao custo da educação por unidade. Intuitivamente, ele aprende mais rápido, tolera melhor o estudo, conclui sem repetir — cada ano lhe custa menos.

Sem essa diferença de custos, qualquer \(e^*\) que a firma exigisse seria igualmente custoso para os dois tipos: o tipo baixo imitaria o sinal e a firma voltaria a não distinguir os candidatos. A sinalização desabaria.

Os dois tipos de equilíbrio: separador vs agrupado

Dois equilíbrios são possíveis no modelo:

Equilíbrio separador: tipos diferentes escolhem \(e\) diferentes. Tipo 2 escolhe \(e^* > 0\) e recebe \(W = a_2\); tipo 1 escolhe \(e = 0\) e recebe \(W = a_1\). A firma observa o sinal e infere o tipo corretamente. A assimetria é desfeita pela ação custosa do tipo 2.

Equilíbrio agrupado (em inglês pooling): todos os tipos escolhem o mesmo \(e\) (tipicamente \(e = 0\)). A firma não consegue inferir nada e paga a média \(W = \pi_1 a_1 + \pi_2 a_2\) a todos. A assimetria persiste.

Qual deles emerge depende dos parâmetros — particularmente da diferença entre \(c_1\) e \(c_2\). Os três exercícios a seguir mostram que:

com alta diferença entre \(c_1\) e \(c_2\), o separador é estável e o agrupado não é (Ex 1 e Ex 2);

com baixa diferença (“educação barata”), o agrupado é estável e o separador desaba (Ex 3).

Condições para o separador: as duas restrições de incentivo (IC)

Para o separador ser estável, o nível \(e^*\) exigido tem que satisfazer simultaneamente duas restrições de incentivo:

Tipo 1 não imita (não vale a pena fingir ser tipo 2): o ganho extra de salário \(a_2 - a_1\) não cobre o custo \(c_1 e^*\) que o tipo 1 enfrentaria para sinalizar.

O intervalo é não-vazio precisamente porque \(c_2 < c_1\) (cruzamento único) e \(a_2 > a_1\). Quando \(c_1\) e \(c_2\) são bem distintos, a faixa é larga e o separador funciona em muitos níveis \(e^*\). Quando \(c_1\) se aproxima de \(c_2\), a faixa estreita; no limite \(c_1 = c_2\), ela colapsa e o separador deixa de existir.

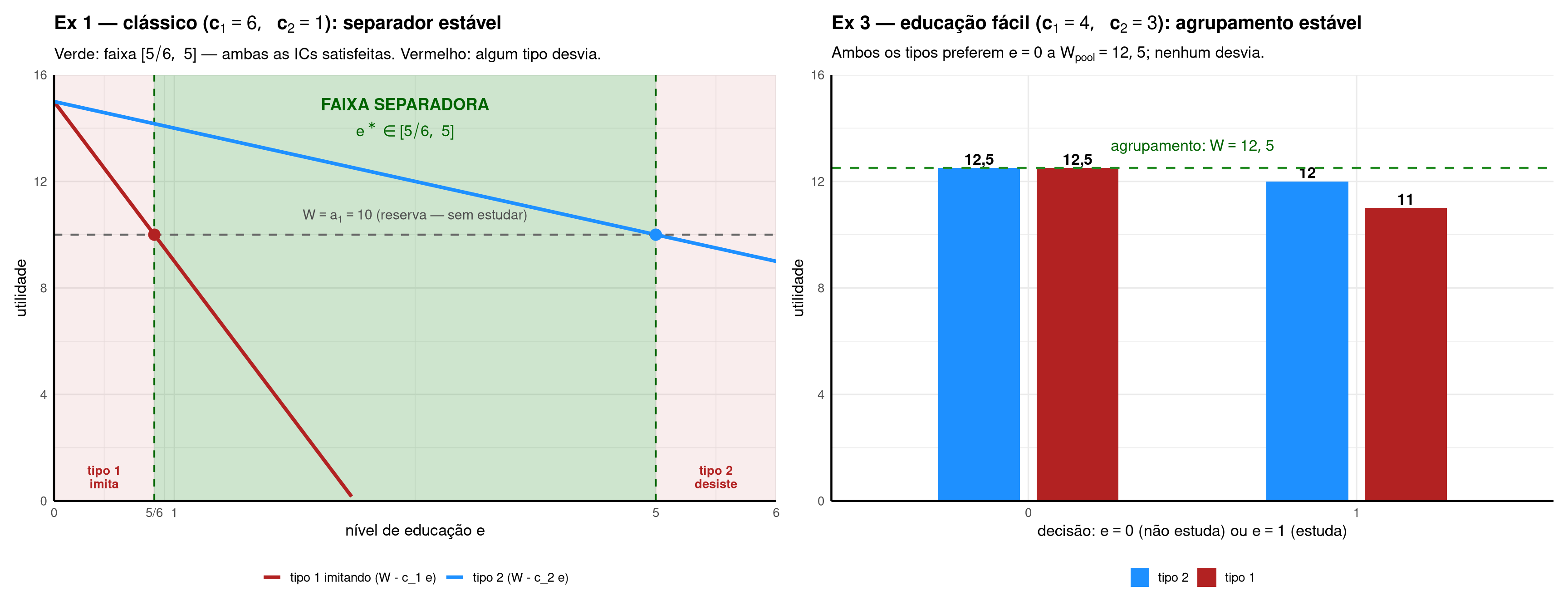

Exercício Resolvido 1 — separador clássico

Considere um mercado de trabalho em tecnologia. Uma firma competitiva contrata profissionais cuja produtividade horária é informação privada — cada candidato sabe a sua, a firma não.

Tipo 1 (produtividade baixa): \(a_1 = 10\) R$/h.

Tipo 2 (produtividade alta): \(a_2 = 15\) R$/h.

Proporções na população: \(\pi_1 = \pi_2 = 1/2\).

O único sinal observável pela firma é o nível de educação \(e\) escolhido pelo candidato (anos de estudo formal). O custo marginal por ano de educação difere entre tipos:

Tipo 1: \(c_1 = 6\) (cada ano de estudo exige muito esforço, tempo, dinheiro).

Tipo 2: \(c_2 = 1\) (custo baixo por aptidão natural — aprende rápido, conclui sem repetir).

A diferença \(c_2 < c_1\) é a hipótese de cruzamento único: o tipo mais produtivo paga menos por unidade de sinal. Sem ela, qualquer sinal seria imitável e a sinalização colapsaria.

Como a firma é competitiva, ela paga salário igual à produtividade esperada condicional ao sinal observado. Buscamos \(e^*\) que sustente um equilíbrio separador: o tipo 2 escolhe \(e = e^*\) e ganha \(W = a_2 = 15\); o tipo 1 escolhe \(e = 0\) e ganha \(W = a_1 = 10\). Para o equilíbrio ser estável, nenhum tipo pode ter incentivo a desviar.

Passo 1: restrições de incentivo (IC) e faixa de \(e^*\)

IC do tipo 1 (não imita o tipo 2): estudar \(e^*\) para fingir ser tipo 2 só compensa se o ganho extra superar o custo. A IC exige o oposto:

O intervalo é não-vazio precisamente porque \(c_2 < c_1\) (cruzamento único). A firma pode exigir qualquer \(e^*\) nesse intervalo; para fixar ideias, suponha \(e^* = 1\) (no interior, arredondado).

Passo 2: verificação numérica da utilidade do tipo 2 (capaz) em \(e^* = 1\)

Sinalizando, é reconhecido como tipo 2 e ganha \(W = a_2\), pagando \(c_2 \cdot e^*\):

Como \(U_1(\text{não imita}) = 10 > 9 = U_1(\text{imita})\), tipo 1 prefere não estudar. IC satisfeita.

\[\boxed{\text{Equilíbrio separador estável: tipo 2 estuda } e^* = 1; \text{ tipo 1 escolhe } e = 0.}\]

Os salários equilibram-se em \(W(e^* = 1) = 15\) e \(W(e = 0) = 10\), refletindo as produtividades subjacentes. A educação não aumentou ninguém — apenas comunicou o tipo de modo crível.

Suponha que a firma desista de usar o sinal e ofereça o mesmo salário a todos os candidatos, igual à produtividade esperada da população. Isso corresponde ao equilíbrio agrupado: ninguém estuda (\(e = 0\)), e todos ganham a média ponderada das produtividades.

Sob o agrupamento, ambos os tipos ganham \(12{,}5\) sem incorrer em custo de educação.

Passo 2: o tipo 2 quer desviar?

Considere que o tipo 2 estuda \(e^* = 1\) esperando ser reconhecido como tipo 2 e ganhar \(a_2 = 15\) (com base na crença razoável da firma de que apenas o tipo 2 escolheria estudar nesses parâmetros):

Como \(14 > 12{,}5\), o tipo 2 sempre desvia. O agrupamento não é estável: assim que um capaz percebe que pode sinalizar com custo \(c_2 = 1\) baixíssimo, ele estuda e captura o salário alto.

\[\boxed{\text{Com $c_2 = 1$, só o separador (Ex 1) é equilíbrio.}}\]

Considere agora um mercado de trabalho em que a educação ficou “barata” — pense em proliferação de cursos online de baixo custo, certificações fáceis, ou inflação de notas que reduz o esforço diferencial entre alunos. Mantemos as produtividades, mas os custos passam a ser próximos:

Tipo 1: \(c_1 = 4\) (antes era \(6\)).

Tipo 2: \(c_2 = 3\) (antes era \(1\)).

A diferença \(c_1 - c_2 = 1\) (era \(5\) no caso clássico) é o quanto sinalizar é mais caro para o incapaz em relação ao capaz. Quando essa diferença é pequena, o incapaz consegue imitar o sinal com custo aceitável.

Modelamos a educação como diploma binário (\(e \in \{0, 1\}\)): “tem diploma” ou “não tem”, sem graduação intermediária. Esta é a interpretação direta do material do Özyurt; em modelo contínuo, a faixa separadora ficaria \((a_2 - a_1)/c_1 \leq e^* \leq (a_2 - a_1)/c_2\), ou seja, \(5/4 \leq e^* \leq 5/3\) — muito estreita, ilustrando o mesmo fenômeno.

Passo 1: tentativa de separador (com \(e = 1\) e crença “quem estuda é tipo 2”)

Avalia-se se o tipo 1 ainda prefere não estudar diante da nova estrutura de custos:

Como \(U_1(\text{imita}) = 11 > 10 = U_1(\text{não imita})\), o tipo 1 prefere imitar: estuda, é confundido com tipo 2, recebe \(a_2 = 15\) e paga \(c_1 = 4\) — net \(11\) contra os \(10\) que receberia sem estudar. O separador colapsa: a firma passa a ver todos com diploma e não distingue mais os tipos.

Passo 2: o agrupamento “ninguém estuda” é estável?

Sob agrupamento, \(W_{\text{pool}} = 12{,}5\) (mesma fórmula do Ex 2). Avalia-se se o tipo 2 quer desviar:

Como \(12 < 12{,}5\), o tipo 2 não desvia. O ganho de ser identificado (\(a_2 = 15\)) não compensa o novo custo de sinalização (\(c_2 = 3\), antes era \(1\)). Agrupamento estável.

\[\boxed{\text{Educação barata destrói a sinalização: o equilíbrio único passa a ser o agrupamento.}}\]

Leitura econômica: quando a estrutura de custos é “puxada para baixo” para todos os tipos, a condição de cruzamento único perde força e o equilíbrio único passa a ser o agrupamento. A educação deixa de funcionar como sinal — mesmo sem alterar a produtividade real dos trabalhadores. Esse fenômeno é conhecido na literatura empírica como inflação de credenciais ou inflação de diplomas: tornar a educação mais acessível pode, paradoxalmente, destruir o valor sinalizador do diploma e forçar os mais produtivos a investir em sinais ainda mais caros (pós-graduação, MBA, certificações exclusivas) para se diferenciar.

Implementação em R

Código

cor1 <-"dodgerblue"# tipo 2 (capaz)cor2 <-"firebrick"# tipo 1 (incapaz)cor3 <-"forestgreen"# região separadora# === Painel 1 — caso clássico (separador funciona) ===e_seq <-seq(0, 6, length.out =200)df_classico <-data.frame(e =rep(e_seq, 2),utilidade =c(15-1* e_seq, 15-6* e_seq),tipo =factor(rep(c("tipo 2 (W - c_2 e)", "tipo 1 imitando (W - c_1 e)"),each =length(e_seq))))p1 <-ggplot(df_classico, aes(x = e, y = utilidade, color = tipo)) +# Faixas de fundo: vermelho claro = separador instável; verde = estável.annotate("rect", xmin =0, xmax =5/6, ymin =0, ymax =16,fill ="firebrick", alpha =0.08) +annotate("rect", xmin =5/6, xmax =5, ymin =0, ymax =16,fill = cor3, alpha =0.22) +annotate("rect", xmin =5, xmax =6, ymin =0, ymax =16,fill ="firebrick", alpha =0.08) +# Fronteiras da faixa separadora (verticais).geom_vline(xintercept =5/6, color ="darkgreen",linetype ="dashed", linewidth =0.7) +geom_vline(xintercept =5, color ="darkgreen",linetype ="dashed", linewidth =0.7) +# Curvas de utilidade.geom_line(linewidth =1.4) +# Reserva: salário do tipo 1 sem estudar.geom_hline(yintercept =10, color ="gray40",linetype ="dashed", linewidth =0.8) +# Pontos de cruzamento que definem as fronteiras.annotate("point", x =5/6, y =10, color = cor2, size =4) +annotate("point", x =5, y =10, color = cor1, size =4) +# Rótulos.annotate("text", x =3, y =10.7,label =TeX(r"($W = a_1 = 10$ (reserva — sem estudar))"),color ="gray30", size =4) +annotate("text", x = (5/6+5) /2, y =14.9,label ="FAIXA SEPARADORA",color ="darkgreen", fontface ="bold", size =4.8) +annotate("text", x = (5/6+5) /2, y =13.9,label =TeX(r"($e^* \in [5/6,\,5]$)"),color ="darkgreen", fontface ="bold", size =4.5) +# Rótulos das zonas instáveis.annotate("text", x =5/6/2, y =0.9,label ="tipo 1\nimita",color ="firebrick", fontface ="bold", size =3.6,hjust =0.5, lineheight =0.9) +annotate("text", x = (5+6) /2, y =0.9,label ="tipo 2\ndesiste",color ="firebrick", fontface ="bold", size =3.6,hjust =0.5, lineheight =0.9) +scale_color_manual(values =c("tipo 2 (W - c_2 e)"= cor1,"tipo 1 imitando (W - c_1 e)"= cor2)) +scale_x_continuous(limits =c(0, 6), expand =c(0, 0),breaks =c(0, 5/6, 1, 5, 6),labels =c("0", "5/6", "1", "5", "6")) +scale_y_continuous(limits =c(0, 16), expand =c(0, 0)) +labs(x =TeX(r"(nível de educação $e$)"),y ="utilidade",title =TeX(r"(\textbf{Ex 1 — clássico ($c_1 = 6,\ c_2 = 1$): separador estável})"),subtitle =TeX(r"(Verde: faixa $[5/6,\,5]$ — ambas as ICs satisfeitas. Vermelho: algum tipo desvia.)"),color =NULL) +theme_minimal(base_size =13) +theme(axis.line =element_line(color ="black", linewidth =0.8),legend.position ="bottom",plot.title =element_text(face ="bold"))# === Painel 2 — fracasso (educação fácil, binário) ===df_long <-data.frame(e =rep(c(0, 1), 2),utilidade =c(12.5, 12, # tipo 2: pool=12,5; estuda=1212.5, 11), # tipo 1: pool=12,5; estuda (imita)=11cenario =factor(rep(c("tipo 2", "tipo 1"), each =2),levels =c("tipo 2", "tipo 1")))p2 <-ggplot(df_long, aes(x =factor(e), y = utilidade, fill = cenario)) +geom_col(position =position_dodge(width =0.6), width =0.5) +geom_text(aes(label =ifelse(utilidade ==12.5, "12,5", as.character(utilidade))),position =position_dodge(width =0.6),vjust =-0.3, fontface ="bold", size =4.5) +geom_hline(yintercept =12.5, color = cor3,linetype ="dashed", linewidth =0.9) +annotate("text", x =1.5, y =13.3,label =TeX(r"(agrupamento: $W = 12{,}5$)"),color ="darkgreen", fontface ="bold", size =4.5) +scale_fill_manual(values =c("tipo 2"= cor1, "tipo 1"= cor2)) +scale_y_continuous(limits =c(0, 16), expand =c(0, 0)) +labs(x =TeX(r"(decisão: $e = 0$ (não estuda) ou $e = 1$ (estuda))"),y ="utilidade",title =TeX(r"(\textbf{Ex 3 — educação fácil ($c_1 = 4,\ c_2 = 3$): agrupamento estável})"),subtitle =TeX(r"(Ambos os tipos preferem $e = 0$ a $W_{pool} = 12{,}5$; nenhum desvia.)"),fill =NULL) +theme_minimal(base_size =13) +theme(axis.line =element_line(color ="black", linewidth =0.8),legend.position ="bottom",plot.title =element_text(face ="bold"))p1 + p2

Interpretação

A sinalização explica por que credenciais custosas (diplomas, certificações, fellowships) persistem mesmo quando o conteúdo aprendido tem valor limitado: o que importa é que o custo de obtê-las seja diferenciado entre tipos, alinhando-se à produtividade. Quando essa diferenciação se perde — porque o sistema barateia ou padroniza demais a credencial — o sinal degrada e o equilíbrio pode colapsar em agrupamento. O exercício 3 mostra essa fragilidade.

O debate contemporâneo entre educação como sinal puro (visão Caplan) e educação como capital humano (visão Goldin-Katz) refina, sem substituir, o modelo de Spence: a parte do retorno educacional que sobrevive ao controle por capacidade prévia pode ser interpretada como capital humano; o resíduo, como sinalização.

custo do esforço para o agente (crescente, convexo)

\(f(x)\)

produto gerado pelo esforço

\(s(\cdot)\)

esquema de pagamento (função do produto observado)

\(\bar u\)

utilidade de reserva do agente (alternativa fora do contrato)

\(y\)

produto observado, \(y = f(x)\)

Desenvolvimento Teórico

O problema do principal-agente

A relação principal-agente modela situações em que uma parte (principal) contrata outra (agente) para executar uma tarefa cujo resultado depende do esforço do agente. Tipicamente, o agente conhece e escolhe o esforço \(x\); o principal observa apenas o resultado \(y = f(x)\), sem conseguir distinguir se um resultado ruim veio de pouco esforço ou de azar exógeno. Exemplos:

Empregador-trabalhador: a empresa contrata o vendedor; observa vendas, não a dedicação à prospecção.

Acionistas-executivo: os donos da empresa pagam o CEO; observam o lucro, não a qualidade das decisões.

Cliente-prestador: o paciente paga o médico; observa o tratamento prescrito, não a atenção à anamnese.

Proprietário-arrendatário: o dono da terra cede a propriedade; observa a safra, não as horas de manejo.

Em todos os casos, o desenho do esquema de pagamento\(s(y)\) é a ferramenta do principal para induzir o agente a aplicar o esforço que maximize o excedente conjunto, mesmo quando o esforço não é diretamente verificável.

Formalização

O agente escolhe \(x \geq 0\), paga o custo \(c(x)\) (crescente e convexo — cada unidade adicional de esforço pesa mais) e recebe o pagamento \(s(y) = s(f(x))\) do principal. As utilidades das duas partes:

O excedente \(V(x)\) é independente do esquema\(s(\cdot)\) — só depende da tecnologia \(f\) e do custo \(c\). O esquema apenas distribui esse excedente entre as partes; o desafio é desenhá-lo de forma a maximizar o próprio \(V(x)\).

As duas restrições

O principal escolhe \(s(\cdot)\) e implicitamente um nível-alvo \(x^*\) que quer induzir. Duas restrições governam:

Restrição de participação (PC): \(s(f(x^*)) - c(x^*) \geq \bar u\). O agente só assina o contrato se sua utilidade líquida iguala ou supera a utilidade de reserva\(\bar u\) (o que ele ganharia na melhor alternativa fora desta relação). Caso contrário, recusa.

Restrição de compatibilidade de incentivos (IC): \(s(f(x^*)) - c(x^*) \geq s(f(x)) - c(x)\) para todo \(x \geq 0\). Dado o esquema \(s\), o agente de fato escolhe \(x^*\) (não desvia para outro nível que lhe dê maior utilidade).

O problema do principal é então:

\[\max_{s,\ x^*}\ f(x^*) - s(f(x^*)) \quad \text{sujeito a PC e IC.}\]

Dois regimes: esforço observável vs oculto

Esforço observável (primeiro melhor). O principal contrata \(x^*\) diretamente, sem precisar do pagamento como ferramenta de incentivo: a IC desaparece. Resta apenas PC, satisfeita com igualdade pagando exatamente o necessário para que o agente aceite:

\[s^{\text{FB}} = c(x^*) + \bar u.\]

O nível \(x^*\) é o que maximiza o excedente total. Pela CPO de \(V(x) = f(x) - c(x)\):

O excedente \(V(x^*) = f(x^*) - c(x^*)\) vai inteiramente para o principal, que paga ao agente só o necessário para neutralizar \(\bar u\). Esse é o referencial de eficiência que usaremos para julgar os outros esquemas.

Esforço não observável (segundo melhor). O principal não consegue contratar \(x\) diretamente: pode escolher apenas a função \(s(y)\) e deixar o agente reagir. A IC passa a ser ativa — o agente sempre escolhe o \(x\) que maximiza a utilidade dele, não a do principal. O desenho do esquema é a única ferramenta para induzir o \(x^*\) desejado. Em geral, o resultado é pior que o primeiro melhor, mas alguns esquemas conseguem replicá-lo sob condições especiais (neutralidade ao risco e capital, por exemplo, no caso do aluguel).

Trade-off central: incentivo \(\times\) risco

A literatura clássica (Varian (2012, sec. 37.8)) examina quatro esquemas canônicos, cada um posicionando-se diferente no trade-off entre incentivar esforço e proteger o agente de risco:

Aluguel — agente paga renda fixa, fica com o restante; vira reclamante residual (incentivo máximo, risco máximo no agente).

Salário fixo — agente recebe constante (zero incentivo, zero risco).

Pegar-ou-largar — agente recebe valor fixo se atingir um nível de produção verificável; nada caso contrário.

Parceria — agente recebe uma fração da produção (incentivo e risco partilhados).

O exercício a seguir deriva, para cada esquema, o esforço que o agente escolhe e o lucro resultante do principal, comparando-os ao primeiro melhor.

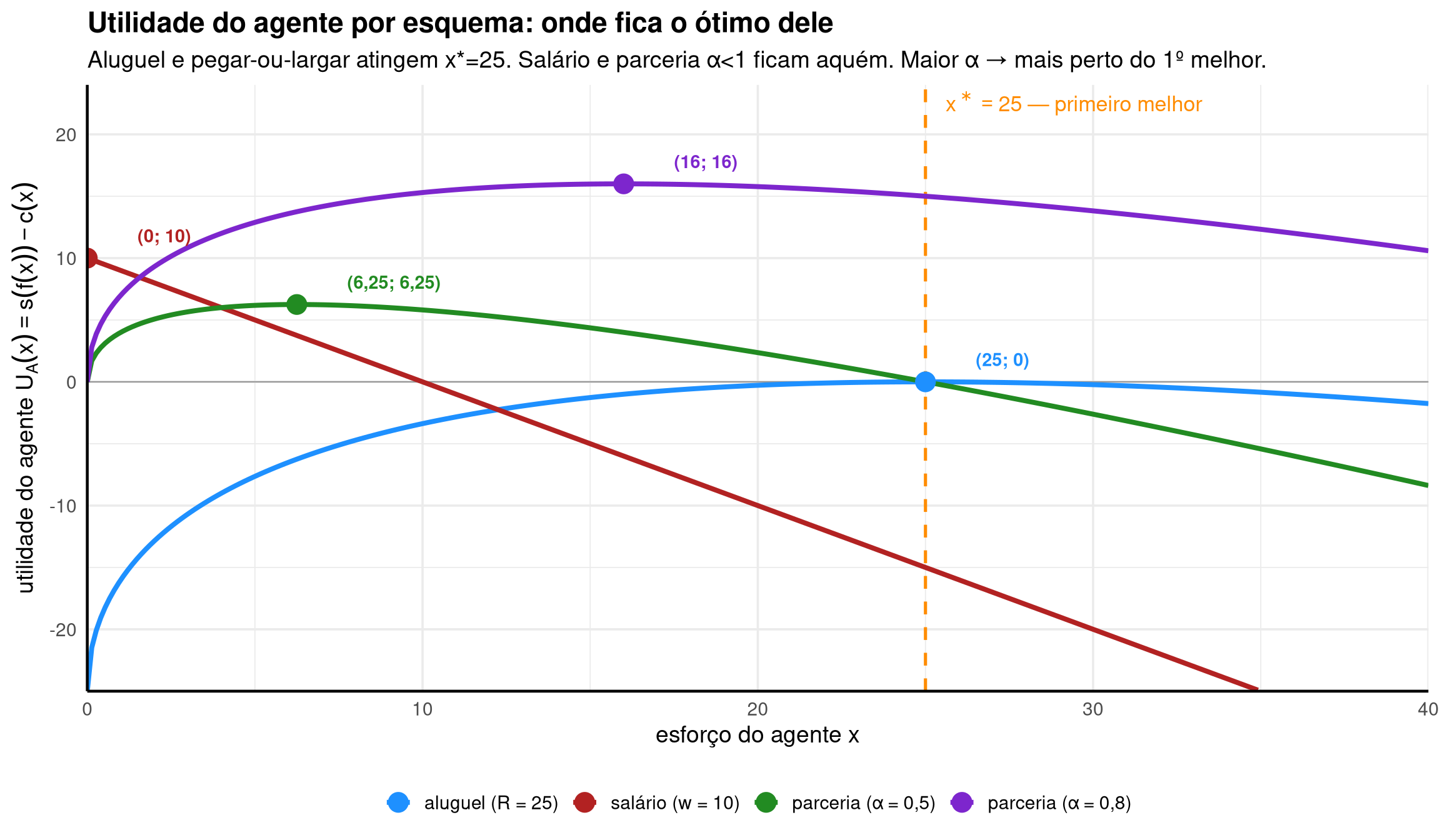

Exercício Resolvido

Imagine um fazendeiro (principal) que contrata um colhedor (agente) para uma safra. A quantidade colhida depende do esforço \(x \geq 0\) que o agente dedica (horas no campo, atenção ao processo, cuidado no manejo). O fazendeiro consegue medir o produto \(y\) colhido ao fim do dia, mas não observa diretamente quanto esforço o agente aplicou — pode ser que esteja trabalhando duro ou descansando à sombra.

A modelagem das funções:

Tecnologia: \(f(x) = 10\, \sqrt{x}\) (côncava, retornos marginais decrescentes — os primeiros esforços rendem mais que os últimos).

Custo do esforço para o agente: \(c(x) = x\) (linear, custo marginal constante de \(1\) por unidade — cada hora extra de trabalho “custa” o mesmo em desutilidade).

Utilidade de reserva: \(\bar u = 0\) (alternativa fora do contrato).

A pergunta central: dado que o principal pode desenhar qualquer função \(s(y)\) para pagar o agente, qual esquema produz o maior excedente, e como cada um distribui esse excedente entre as partes?

A análise compara cinco situações em sequência: o benchmark de primeiro melhor (esforço observável, sem assimetria) e os quatro esquemas alternativos sob ação oculta.

Passo 1 — primeiro melhor (esforço observável)

Se o esforço fosse contratável, o principal pagaria exatamente \(c(x^*) + \bar u\) (PC com igualdade) e maximizaria o excedente total \(V(x) = f(x) - c(x)\):

Valores associados: \(y^* = f(x^*) = 10 \sqrt{25} = 50\); custo do agente \(c(x^*) = 25\); pagamento (PC com igualdade) \(s^* = 25\); lucro do principal \(f(x^*) - s^* = 25\).

\[\boxed{x^* = 25,\ y^* = 50,\ \text{lucro do principal} = 25,\ \text{utilidade do agente} = 0.}\]

Esse é o referencial de eficiência. Os esquemas que se aproximam dele são “bons”; os que se afastam, “ruins”.

Passo 2 — aluguel: \(s(y) = y - R\)

O agente fica com toda a receita menos uma renda fixa \(R\) paga ao principal. Vira reclamante residual: cada unidade marginal de produção fica com ele.

O agente resolve:

\[\begin{aligned}

\max_x\ U_A(x) & = s(f(x)) - c(x) = 10\, \sqrt{x} - R - x & & \text{(R não depende de $x$)} \\[6pt]

U_A'(x) & = \dfrac{5}{\sqrt{x}} - 1 = 0 & & \text{(CPO — idêntica ao primeiro melhor)} \\[6pt]

x_{\text{alu}} & = 25 & &

\end{aligned}\]

Como a renda \(R\) é constante, a CPO do agente é igual à do principal no primeiro melhor — ele escolhe \(x^* = 25\). Para a PC ficar com igualdade: \(f(x^*) - R - c(x^*) = 0 \Rightarrow R = f(x^*) - c(x^*) = 25\).

\[\boxed{\text{Aluguel: } x_{\text{alu}} = 25 = x^*,\ R = 25,\ \text{lucro do principal} = 25 \text{ (primeiro melhor).}}\]

Limite: o agente assume todo o risco da produção (se houver choque negativo, paga \(R\) do bolso). Só funciona se o agente for neutro ao risco e tiver capital para arcar com \(R\) antes da safra. Por isso, na prática, aluguel rural domina entre arrendatários capitalizados; assalariamento rural, entre trabalhadores sem reservas.

Passo 3 — salário fixo: \(s(y) = w\)

O agente recebe \(w\) independentemente da produção. Sua utilidade:

\[\begin{aligned}

U_A(x) & = w - c(x) = w - x \\[6pt]

U_A'(x) & = -1 < 0 \quad \text{(estritamente decrescente em $x$)}

\end{aligned}\]

Como \(U_A\) cai com \(x\), o agente escolhe o canto inferior: \(x_{\text{sal}} = 0\). Produção e lucro:

\[y(0) = 10\sqrt{0} = 0,\quad \text{lucro do principal} = 0 - w = -w.\]

\[\boxed{\text{Salário fixo: } x_{\text{sal}} = 0,\ y = 0,\ \text{prejuízo} = w \text{ (catastrófico).}}\]

Quando faz sentido: apenas se o esforço for monitorável (o principal observa \(x\) e demite por baixo desempenho), ou se outras forças (carreira, reputação, supervisão) substituírem o incentivo monetário. Sob ação puramente oculta, salário puro é o pior esquema possível.

Passo 4 — pegar-ou-largar: \(s = c(x^*) + \bar u\) se \(x = x^*\); \(0\) caso contrário

Se o esforço \(x\) realizado for verificável ex post (por contrato, perícia, gravação, juízo), o principal pode condicionar o pagamento à verificação:

O agente escolhe exatamente \(x^* = 25\). Lucro do principal: \(f(x^*) - s = 50 - 25 = 25\).

\[\boxed{\text{Pegar-ou-largar (com $x$ verificável): primeiro melhor.}}\]

Limite: na prática quase nunca o esforço é verificável — o juiz não consegue distinguir “trabalhou duro” de “fingiu trabalhar duro”. Se não for, o esquema colapsa em salário fixo (Passo 3).

Conferindo os extremos: \(\alpha = 1\) (= aluguel sem renda) → \(x_1 = 25 = x^*\) ✓; \(\alpha \to 0\) → \(x_\alpha \to 0\) (vira salário fixo). Para \(\alpha = 1/2\): \(x_{1/2} = 6{,}25\), bem abaixo do primeiro melhor. Produção: \(y_{1/2} = 10 \sqrt{6{,}25} = 25\) (metade do ótimo). Lucro do principal: \((1 - 0{,}5) \cdot 25 = 12{,}5\) (metade do ótimo).

A parceria é segundo melhor: divide o risco entre as partes (cada uma fica com \(\alpha\) ou \(1 - \alpha\) da variabilidade) mas sacrifica eficiência (o agente internaliza só \(\alpha\) do ganho marginal, então escolhe menos esforço que o ótimo).

Síntese dos esquemas (Varian §37.8)

Esquema

\(s(y)\)

Esforço

Produção

Lucro do principal

Quem suporta o risco

Eficiência

Primeiro melhor (obs.)

\(s = c(x^*) + \bar u\)

\(25\)

\(50\)

\(25\)

principal

máxima

Aluguel

\(y - R\), \(R = 25\)

\(25\)

\(50\)

\(25\)

agente

máxima

Salário fixo

\(w\)

\(0\)

\(0\)

\(-w\)

principal

catastrófica

Pegar-ou-largar (\(x\) verificável)

\(25\) se \(x = x^*\)

\(25\)

\(50\)

\(25\)

compartilhado

máxima

Parceria (\(\alpha = 1/2\))

\(0{,}5\, y\)

\(6{,}25\)

\(25\)

\(12{,}5\)

compartilhado

segundo melhor

A leitura é direta: sob ação oculta e agente neutro ao risco, o aluguel replica o primeiro melhor — mas exige capital e tolerância ao risco. Quando o agente é avesso ao risco ou descapitalizado, a parceria emerge como o melhor compromisso entre proteção e incentivo.

Implementação em R

Código

cor1 <-"dodgerblue"# aluguel (R = 25)cor2 <-"firebrick"# salário fixocor3 <-"forestgreen"# parceria α = 0,5cor4 <-"purple3"# parceria α = 0,8 (acrescentada para ilustrar convergência ao 1º melhor)cor_ref <-"darkorange"# referência: x* = 25 (linha vertical)# Nota: o salário é mostrado com w = 10 só para a curva ficar visível na janela.# Qualquer w >= 0 induz x = 0 (resultado qualitativo do Passo 3).# A parceria é mostrada com dois valores de α para ilustrar como α# maior aproxima o ótimo do agente do primeiro melhor x* = 25.x_seq <-seq(0, 40, length.out =300)util_aluguel <-10*sqrt(x_seq) -25- x_sequtil_salario <-10- x_sequtil_parc_05 <-0.5*10*sqrt(x_seq) - x_sequtil_parc_08 <-0.8*10*sqrt(x_seq) - x_seqesquemas_lvl <-c("aluguel (R = 25)","salário (w = 10)","parceria (α = 0,5)","parceria (α = 0,8)")df <-data.frame(x =rep(x_seq, 4),utilidade =c(util_aluguel, util_salario, util_parc_05, util_parc_08),esquema =factor(rep(esquemas_lvl, each =length(x_seq)),levels = esquemas_lvl))# ótimos do agente: x_d e U_A no ótimoopt <-data.frame(esquema =factor(esquemas_lvl, levels = esquemas_lvl),x_opt =c(25, 0, 6.25, 16),u_opt =c(0, 10, 6.25, 16))opt$label <-with(opt, paste0("(",gsub("\\.", ",", as.character(x_opt)), "; ",gsub("\\.", ",", as.character(u_opt)), ")"))ggplot(df, aes(x = x, y = utilidade, color = esquema)) +geom_hline(yintercept =0, color ="gray60", linewidth =0.4) +geom_vline(xintercept =25, color = cor_ref,linetype ="dashed", linewidth =0.9) +geom_line(linewidth =1.4) +geom_point(data = opt, aes(x = x_opt, y = u_opt, color = esquema),size =5) +geom_text(data = opt,aes(x = x_opt +1.5, y = u_opt +1.8, label = label,color = esquema),fontface ="bold", size =3.8, hjust =0, show.legend =FALSE) +annotate("text", x =25.6, y =22.5,label =TeX(r"($x^* = 25$ — primeiro melhor)"),color = cor_ref, fontface ="bold", hjust =0, size =4.5) +scale_color_manual(values =c("aluguel (R = 25)"= cor1,"salário (w = 10)"= cor2,"parceria (α = 0,5)"= cor3,"parceria (α = 0,8)"= cor4)) +scale_x_continuous(limits =c(0, 40), expand =c(0, 0)) +scale_y_continuous(limits =c(-25, 24), expand =c(0, 0)) +labs(x =TeX(r"(esforço do agente $x$)"),y =TeX(r"(utilidade do agente $U_A(x) = s(f(x)) - c(x)$)"),title ="Utilidade do agente por esquema: onde fica o ótimo dele",subtitle ="Aluguel e pegar-ou-largar atingem x*=25. Salário e parceria α<1 ficam aquém. Maior α → mais perto do 1º melhor.",color =NULL) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),legend.position ="bottom",plot.title =element_text(face ="bold"))

Interpretação

Sob esforço observável, o aluguel é primeiro melhor: torna o agente o reclamante residual, alinhando perfeitamente os incentivos. Mas isso só é possível se (i) o agente for neutro ao risco — capaz de absorver toda a variabilidade do resultado — e (ii) tiver capital para pagar a renda \(R\) no início. Quando essas condições falham, o desenho ótimo passa para algum esquema que divide risco e incentivos: parceria com \(\alpha < 1\), salário com bônus, opções de ações.

O assalariamento puro existe na prática porque a maioria dos trabalhadores é avessa ao risco e o monitoramento é viável em muitas tarefas; o custo (em incentivos perdidos) é o preço da proteção. Em tarefas onde o monitoramento é caro e o agente pode absorver risco (consultores, advogados sob contingency fee, franquias), domina o esquema com \(\alpha\) alto. A escolha do esquema é, no fundo, um problema de trade-off entre proteção e incentivo; variação contínua da lógica que apareceu em Note 17.4.

AKERLOF, G. A. The Market for "Lemons": Quality Uncertainty and the Market Mechanism. The Quarterly Journal of Economics, v. 84, n. 3, p. 488–500, 1970.

SPENCE, M. Job market signaling. The Quarterly Journal of Economics, p. 355–374, 1973.

VARIAN, H. R. Microeconomia: uma abordagem moderna. [s.l.] Elsevier, 2012.