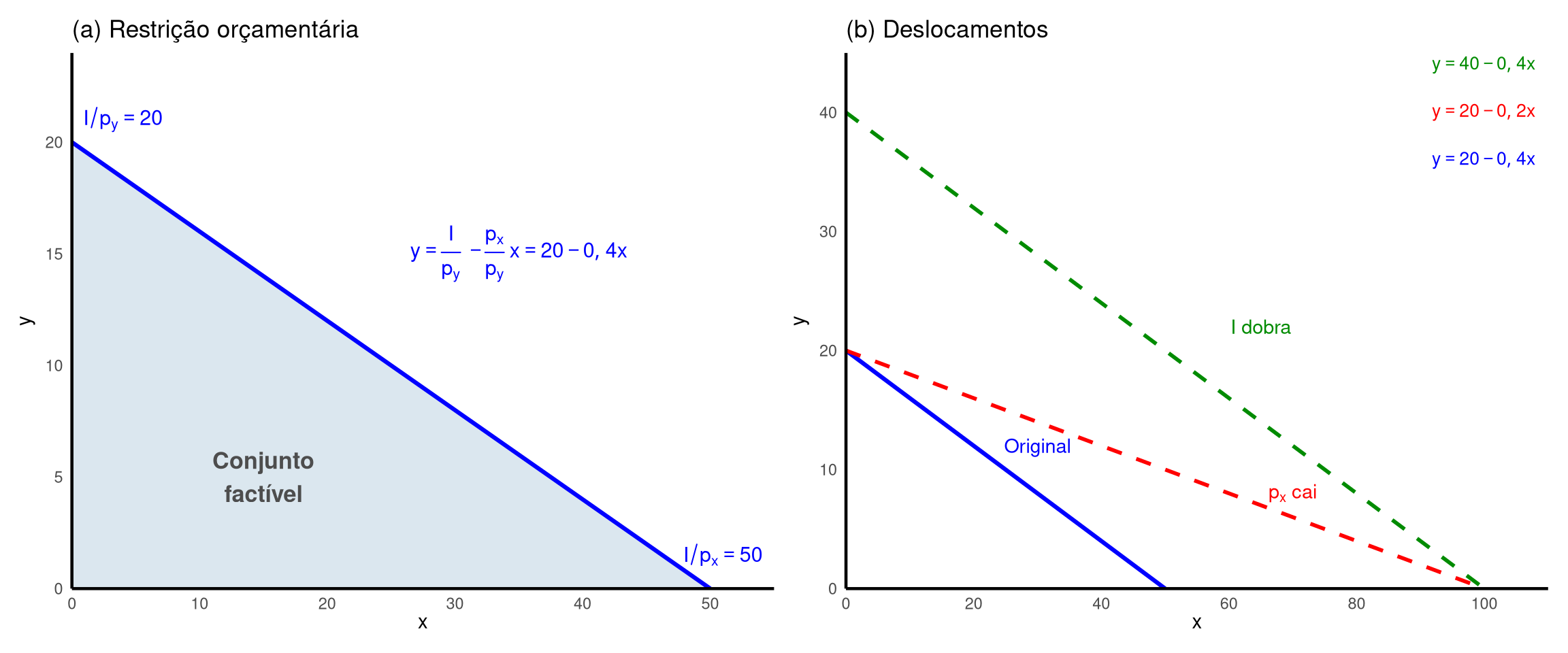

O consumidor dispõe de renda \(I\) e enfrenta preços \(p_x\) e \(p_y\) para os bens \(x\) e \(y\). A restrição orçamentária delimita o conjunto de cestas que ele pode adquirir:

\[p_x x + p_y y \leq I\]

Pelo princípio da não saciedade (mais é melhor), o consumidor gasta toda a renda, de modo que a restrição vale com igualdade:

\[p_x x + p_y y = I\]

Isolando \(y\), obtemos a equação da reta orçamentária. O passo a passo é importante:

\[p_y y = I - p_x x \qquad \text{(subtraindo } p_x x \text{ de ambos os lados)}\]

\[y = \frac{I}{p_y} - \frac{p_x}{p_y} x \qquad \text{(dividindo ambos os lados por } p_y\text{)}\]

Isolando \(x\), obtemos a forma equivalente:

\[p_x x = I - p_y y \qquad \text{(subtraindo } p_y y \text{ de ambos os lados)}\]

\[x = \frac{I}{p_x} - \frac{p_y}{p_x} y \qquad \text{(dividindo ambos os lados por } p_x\text{)}\]

As duas formas são algebricamente equivalentes — descrevem o mesmo conjunto de pontos \((x, y)\) no plano. Portanto, o gráfico da reta orçamentária é idêntico independentemente de qual variável é isolada. A escolha entre isolar \(y\) ou \(x\) é apenas uma conveniência algébrica.

Comparando com as formas gerais \(y = b + a \cdot x\) e \(x = -b/a + (1/a) \cdot y\):

Forma geral

Restrição orçamentária

Significado econômico

\(b\)

\(\dfrac{I}{p_y}\)

Intercepto vertical: quantidade máxima de \(y\) se gastar tudo em \(y\)

\(a\)

\(-\dfrac{p_x}{p_y}\)

Coeficiente angular: quantas unidades de \(y\) são sacrificadas por cada unidade adicional de \(x\)

\(1/a\)

\(-\dfrac{p_y}{p_x}\)

Coeficiente angular inverso: quantas unidades de \(x\) são sacrificadas por cada unidade adicional de \(y\)

\(-b/a\)

\(\dfrac{I}{p_x}\)

Intercepto horizontal: quantidade máxima de \(x\) se gastar tudo em \(x\)

O sinal negativo no coeficiente angular é fundamental: a reta orçamentária é decrescente porque, com renda fixa, comprar mais de um bem exige comprar menos do outro.

O significado econômico da inclinação: suponha que \(p_x = 4\) e \(p_y = 2\). As duas formas da equação produzem inclinações que são inversas uma da outra, mas expressam o mesmo trade-off de mercado:

Com \(y\) dependente: \(-p_x/p_y = -4/2 = -2\) → cada unidade adicional de \(x\) custa 2 unidades de \(y\)

Com \(x\) dependente: \(-p_y/p_x = -2/4 = -0{,}5\) → cada unidade adicional de \(y\) custa \(0{,}5\) unidades de \(x\)

As duas leituras são consistentes: se 1 unidade de \(x\) custa 2 de \(y\), então 1 unidade de \(y\) custa \(1/2\) de \(x\). A inclinação reflete o custo de oportunidade entre os bens, que independe das preferências do consumidor — depende apenas dos preços.

Mudanças na renda provocam deslocamentos paralelos da reta orçamentária: a inclinação permanece inalterada, e ambos os interceptos variam proporcionalmente.

Mudanças nos preços provocam rotações: se \(p_x\) cai, o intercepto horizontal \(I/p_x\) se desloca para a direita, enquanto o intercepto vertical \(I/p_y\) permanece fixo. (Nicholson e Snyder, 2012)

Exercício Resolvido

Dados: \(I = 100\), \(p_x = 2\), \(p_y = 5\).

Passo 1: escrever a restrição orçamentária

Substituindo os valores na forma geral \(p_x x + p_y y = I\):

\[2x + 5y = 100\]

Passo 2: isolar \(y\) para obter a equação da reta

\[5y = 100 - 2x\]

\[y = \frac{100}{5} - \frac{2}{5} x = 20 - 0{,}4x\]

Intercepto vertical (\(x = 0\)): \(0 = 50 - 2{,}5y \Rightarrow y = 50/2{,}5 = 20\) → ponto \((0,\; 20)\)

Inclinação inversa: \(-p_y/p_x = -5/2 = -2{,}5\) → cada unidade de \(y\) custa \(2{,}5\) unidades de \(x\)

Os interceptos são os mesmos do Passo 3 — a reta é idêntica. A diferença é a leitura da inclinação: no Passo 3, cada unidade de \(x\) custa \(0{,}4\) de \(y\); aqui, cada unidade de \(y\) custa \(2{,}5\) de \(x\). As duas leituras são consistentes: \(1/0{,}4 = 2{,}5\).

Implementação em R

Código

suppressPackageStartupMessages({library(ggplot2)library(latex2exp)library(patchwork)})# Painel (a): Restrição orçamentária com conjunto factíveltri_factivel <-data.frame(x =c(0, 50, 0),y =c(0, 0, 20))p1 <-ggplot() +geom_polygon(data = tri_factivel,aes(x = x, y = y),fill ="#b8cfe0", alpha =0.5 ) +geom_segment(aes(x =0, y =20, xend =50, yend =0),color ="blue", linewidth =1.1 ) +annotate("text", x =51, y =1.5,label = latex2exp::TeX(r"($I/p_x = 50$)"),size =4, color ="blue") +annotate("text", x =4, y =21,label = latex2exp::TeX(r"($I/p_y = 20$)"),size =4, color ="blue") +annotate("text", x =15, y =5,label ="Conjunto\nfactível",size =4.5, color ="gray30", fontface ="bold") +annotate("text", x =35, y =15,label = latex2exp::TeX(r"($y = \frac{I}{p_y} - \frac{p_x}{p_y} x = 20 - 0{,}4x$)"),size =4, color ="blue") +scale_x_continuous(expand =c(0, 0),limits =c(0, 55),breaks =seq(0, 50, 10) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 24),breaks =seq(0, 20, 5) ) +labs(x = latex2exp::TeX(r"($x$)"),y = latex2exp::TeX(r"($y$)"),title ="(a) Restrição orçamentária" ) +theme_minimal() +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank() )# Painel (b): Deslocamentosp2 <-ggplot() +# Originalgeom_segment(aes(x =0, y =20, xend =50, yend =0),color ="blue", linewidth =1.1 ) +# Renda dobra (I = 200)geom_segment(aes(x =0, y =40, xend =100, yend =0),color ="green4", linewidth =1, linetype ="dashed" ) +# Preço cai (p_x = 1)geom_segment(aes(x =0, y =20, xend =100, yend =0),color ="red", linewidth =1, linetype ="dashed" ) +annotate("text", x =30, y =12,label ="Original",size =3.8, color ="blue") +annotate("text", x =65, y =22,label = latex2exp::TeX(r"($I$ dobra)"),size =3.8, color ="green4") +annotate("text", x =70, y =8,label = latex2exp::TeX(r"($p_x$ cai)"),size =3.8, color ="red") +annotate("text", x =108, y =44,label = latex2exp::TeX(r"($y = 40 - 0{,}4x$)"),size =3.5, color ="green4", hjust =1) +annotate("text", x =108, y =40,label = latex2exp::TeX(r"($y = 20 - 0{,}2x$)"),size =3.5, color ="red", hjust =1) +annotate("text", x =108, y =36,label = latex2exp::TeX(r"($y = 20 - 0{,}4x$)"),size =3.5, color ="blue", hjust =1) +scale_x_continuous(expand =c(0, 0),limits =c(0, 110),breaks =seq(0, 100, 20) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 45),breaks =seq(0, 40, 10) ) +labs(x = latex2exp::TeX(r"($x$)"),y = latex2exp::TeX(r"($y$)"),title ="(b) Deslocamentos" ) +theme_minimal() +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank() )p1 + p2

Interpretação

A restrição orçamentária define o que é factível, não o que é ótimo. O conjunto factível compreende todas as cestas \((x, y)\) tais que \(p_x x + p_y y \leq I\), e a reta orçamentária é a fronteira desse conjunto.

A inclinação \(-p_x/p_y\) captura o trade-off de mercado: quantas unidades de \(y\) o consumidor deve sacrificar para obter mais uma unidade de \(x\). Esse custo de oportunidade independe das preferências do consumidor e é determinado exclusivamente pelos preços relativos.

Mudanças na renda expandem ou contraem as oportunidades de consumo uniformemente (deslocamento paralelo), sem alterar o preço relativo dos bens.

Mudanças nos preços relativos alteram a taxa de troca de mercado (rotação da reta), tornando um bem relativamente mais barato ou mais caro.

O conjunto orçamentário é o ponto de partida da análise: as preferências do consumidor (nos próximos callouts) determinarão qual cesta factível é a melhor. (Nicholson e Snyder, 2012)

Note 4.2: Maximização da utilidade: caso de dois bens

Símbolo

Significado

\(x^*, y^*\)

quantidades ótimas (que maximizam a utilidade)

\(TMS = U_x/U_y\)

taxa marginal de substituição

\(p_x/p_y\)

razão de preços (trade-off de mercado)

\(TMS = p_x/p_y\)

condição de ótimo (tangência)

\(U(x,y) = k\)

curva de indiferença de nível \(k\)

Desenvolvimento Teórico

Intuição da tangência (Figura 4.2, Nicholson). O consumidor busca a curva de indiferença mais alta que ainda toque a reta orçamentária. Na Figura 4.2, o ponto \(A\) está sobre a reta orçamentária, porém numa curva de indiferença baixa (\(U_1\)): ao realocar o consumo, é possível atingir uma curva de indiferença superior. O ponto \(D\), numa curva mais alta (\(U_3\)), é inatingível porque está fora do conjunto orçamentário. O ponto \(C = (x^*, y^*)\) é aquele em que a curva de indiferença \(U_2\) é tangente à reta orçamentária — a melhor cesta acessível.

Condição de primeira ordem. Na tangência, a inclinação da reta orçamentária iguala a inclinação da curva de indiferença:

\[-\frac{p_x}{p_y} = \frac{dy}{dx}\bigg|_{U=k}\]

Como \(TMS = -dy/dx|_{U=k} = U_x/U_y\):

\[TMS = \frac{p_x}{p_y}\]

O trade-off psíquico (disposição a substituir) se iguala ao trade-off de mercado (custo de substituir).

Ilustração numérica. Suponha \(TMS = 1\) (o consumidor aceita trocar \(x\) por \(y\) na razão 1:1), mas \(p_x/p_y = 2\) (o mercado cobra 2:1). Nesse caso o consumidor valoriza \(x\) menos do que o mercado cobra. Reduzindo \(x\) em 1 unidade, economiza \(p_x\), o que permite comprar \(p_x/p_y = 2\) unidades de \(y\). Como bastava 1 unidade de \(y\) para compensar a perda de 1 unidade de \(x\) (\(TMS = 1\)), a unidade extra de \(y\) é um ganho líquido. Esse processo de reajuste continua até que \(TMS = p_x/p_y\).

Condições de segunda ordem (Figura 4.3, Nicholson). A tangência é necessária, mas não suficiente. Na Figura 4.3, as curvas de indiferença não obedecem à hipótese de TMS decrescente: o ponto de tangência \(C\) é inferior ao ponto \(B\) (que não é tangência) e ao ponto \(A\) (outra tangência, que é o verdadeiro máximo). Quando a função utilidade é estritamente quase-côncava (TMS decrescente / curvas de indiferença convexas), a tangência é necessária e suficiente Nicholson e Snyder (2012).

Soluções de canto. Às vezes o ótimo ocorre na fronteira: \(y = 0\) (ou \(x = 0\)). Isso acontece quando \(TMS > p_x/p_y\) em todos os pontos da reta orçamentária — o consumidor sempre deseja mais \(x\) do que a taxa de mercado permite. A condição de primeira ordem torna-se \(TMS \geq p_x/p_y\), com igualdade se \(y > 0\).

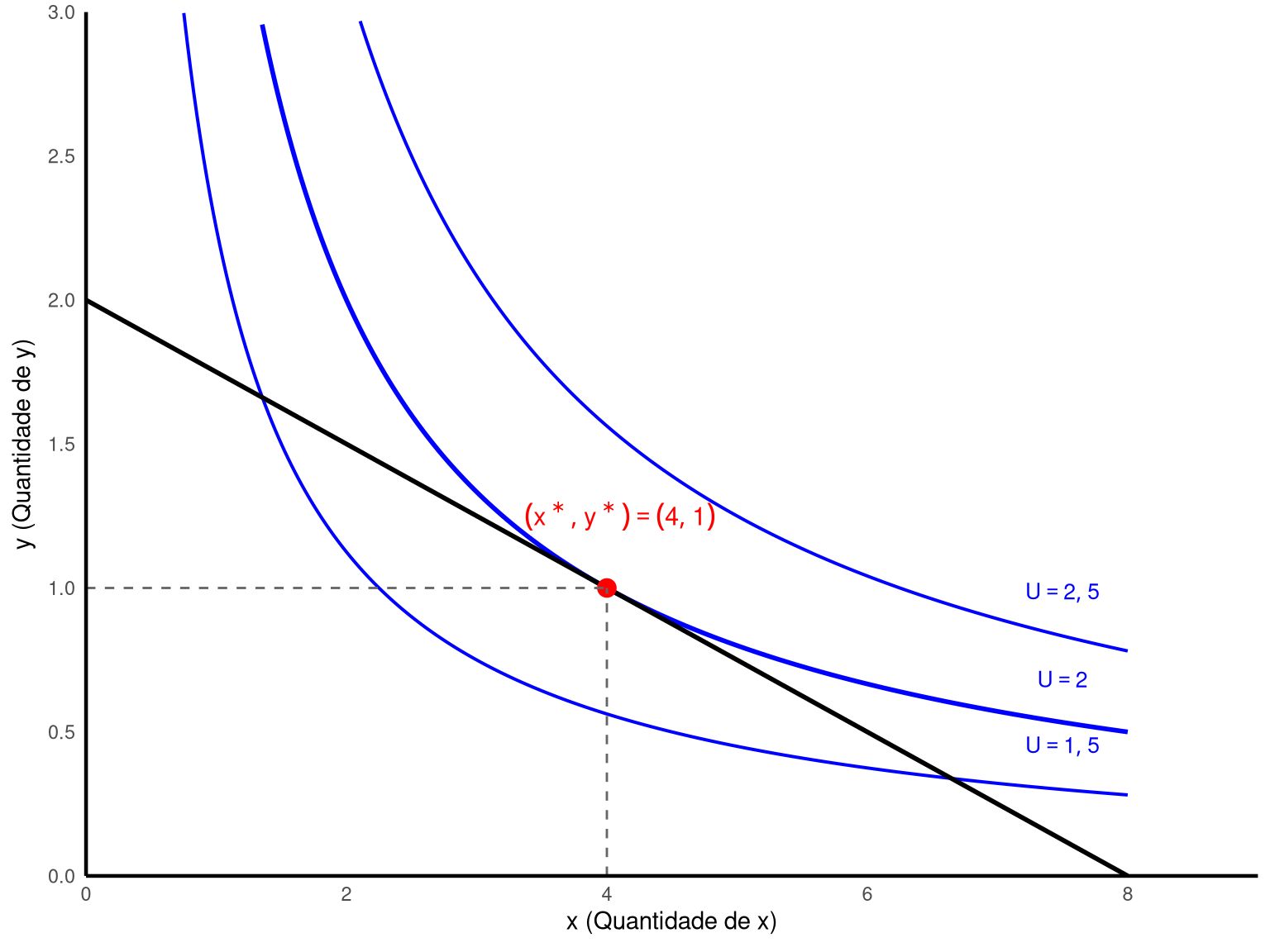

Exercício Resolvido

Problema: encontrar a cesta \((x^*, y^*)\) que maximiza a utilidade do consumidor.

\[\max_{x, y} \; U(x,y) = \sqrt{xy} = (xy)^{1/2} \quad \text{sujeito a} \quad p_x x + p_y y = I\]

com \(p_x = 1\), \(p_y = 4\), \(I = 8\).

Passo 1: escrever a restrição orçamentária

Substituindo os valores na forma geral \(p_x x + p_y y = I\):

\[1 \cdot x + 4 \cdot y = 8\]

Isolando \(y\):

\[y = \frac{8}{4} - \frac{1}{4}x = 2 - 0{,}25x\]

Passo 2: calcular a TMS

A Taxa Marginal de Substituição é a razão entre as utilidades marginais: \(TMS = U_x / U_y\). Para \(U(x,y) = (xy)^{1/2} = x^{1/2} y^{1/2}\):

Para funções Cobb-Douglas \(U = x^\alpha y^\beta\), a TMS tem uma fórmula direta: \(TMS = \frac{\alpha}{\beta} \cdot \frac{y}{x}\). Como neste caso \(\alpha = \beta = 1/2\), a razão \(\alpha/\beta = 1\) se cancela, resultando simplesmente em \(y/x\).

Passo 3: aplicar a condição de ótimo \(TMS = p_x/p_y\)

No ponto ótimo, a curva de indiferença tangencia a reta orçamentária, ou seja, suas inclinações se igualam:

\[\begin{aligned}

TMS &= \frac{p_x}{p_y} & & \text{condição de tangência} \\[6pt]

\frac{y}{x} &= \frac{1}{4} & & \text{substituindo } TMS = y/x \text{ e os preços} \\[6pt]

y &= \frac{x}{4} & & \text{isolando } y

\end{aligned}\]

Esta equação relaciona \(x\) e \(y\) no ponto ótimo. Precisamos de uma segunda equação (a restrição orçamentária) para encontrar os valores numéricos.

Passo 4: substituir na restrição orçamentária

Substituindo \(y = x/4\) em \(x + 4y = 8\):

\[\begin{aligned}

x + 4 \cdot \frac{x}{4} &= 8 & & \text{substituindo } y = x/4 \\[6pt]

x + x &= 8 & & \text{simplificando} \\[6pt]

2x &= 8 \\[6pt]

x^* &= 4

\end{aligned}\]

suppressPackageStartupMessages({library(ggplot2)library(latex2exp)})ggplot() +# Curvas de indiferençageom_function(fun = \(x) 2.25/ x,xlim =c(0.5, 8), n =300,color ="blue", linewidth =0.7 ) +geom_function(fun = \(x) 4/ x,xlim =c(0.5, 8), n =300,color ="blue", linewidth =1 ) +geom_function(fun = \(x) 6.25/ x,xlim =c(0.5, 8), n =300,color ="blue", linewidth =0.7 ) +# Rótulos das curvas de indiferençaannotate("text", x =7.5, y =2.25/7.5+0.15,label = latex2exp::TeX(r"($U = 1{,}5$)"),size =3.5, color ="blue") +annotate("text", x =7.5, y =4/7.5+0.15,label = latex2exp::TeX(r"($U = 2$)"),size =3.5, color ="blue") +annotate("text", x =7.5, y =6.25/7.5+0.15,label = latex2exp::TeX(r"($U = 2{,}5$)"),size =3.5, color ="blue") +# Reta orçamentáriageom_segment(aes(x =0, y =2, xend =8, yend =0),color ="black", linewidth =1 ) +# Ponto ótimogeom_point(aes(x =4, y =1),color ="red", size =3.5 ) +# Projeções tracejadasgeom_segment(aes(x =4, y =0, xend =4, yend =1),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y =1, xend =4, yend =1),linetype ="dashed", color ="gray40" ) +# Rótulo do ponto ótimoannotate("text", x =4.1, y =1.25,label = latex2exp::TeX(r"($(x^*, y^*) = (4, 1)$)"),size =4, color ="red") +scale_x_continuous(expand =c(0, 0),limits =c(0, 9),breaks =c(0, 2, 4, 6, 8) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 3),breaks =c(0, 0.5, 1, 1.5, 2, 2.5, 3) ) +labs(x = latex2exp::TeX(r"($x$ (Quantidade de $x$))"),y = latex2exp::TeX(r"($y$ (Quantidade de $y$))") ) +theme_minimal() +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank() )

Interpretação

Despesa igual entre os bens: a cesta ótima \((4, 1)\) implica gasto de \(p_x x^* = 1 \times 4 = 4\) em \(x\) e \(p_y y^* = 4 \times 1 = 4\) em \(y\). Metade da renda vai para cada bem. Isso não é coincidência — para a Cobb-Douglas \(U = x^\alpha y^\beta\) com \(\alpha = \beta\), a fração da renda alocada a cada bem é sempre igual: \(\frac{\alpha}{\alpha + \beta} = \frac{1}{2}\).

Condição de tangência: no ótimo, \(TMS = p_x/p_y = 1/4\). A disposição subjetiva do consumidor a trocar \(y\) por \(x\) (dada pela TMS) coincide com a taxa objetiva de troca do mercado (dada pela razão de preços). Se \(TMS > p_x/p_y\), o consumidor valoriza \(x\) mais do que o mercado — compraria mais \(x\). Se \(TMS < p_x/p_y\), faria o oposto. Somente quando \(TMS = p_x/p_y\) não há incentivo para realocar, e a utilidade é máxima.

Leitura inversa: equivalentemente, \(p_y/p_x = 4\). Cada unidade de \(y\) custa 4 unidades de \(x\) no mercado, e o consumidor está disposto a sacrificar exatamente 4 unidades de \(x\) por 1 de \(y\) — confirmando o equilíbrio.

O problema que o método resolve. Frequentemente em economia precisamos otimizar (maximizar ou minimizar) uma função, mas com uma restrição que limita nossas escolhas. Por exemplo:

Maximizar a utilidade do consumidor, mas sem gastar mais do que a renda disponível

Minimizar o custo de produção, mas atingindo um nível mínimo de produto

Maximizar o lucro, mas respeitando restrições de capacidade

Sem restrição, bastaria calcular as derivadas parciais e igualar a zero (otimização livre). Com restrição, precisamos de um método que encontre o ótimo dentro do conjunto permitido pela restrição. O método de Lagrange faz exatamente isso.

A ideia central. Em vez de resolver a restrição para eliminar uma variável e substituir (o que pode ser algebricamente difícil ou impossível), o método incorpora a restrição diretamente na função objetivo por meio de um novo parâmetro \(\lambda\) (o multiplicador de Lagrange).

Formulação geral. Considere o problema:

Função objetivo:\(f(x, y)\) — o que queremos maximizar ou minimizar

Restrição:\(g(x, y) = c\) — a condição que precisa ser satisfeita

Construímos uma nova função, chamada Lagrangiana, que combina a função objetivo com a restrição:

\(\mathscr{L}\) é a função Lagrangiana (uma função de 3 variáveis: \(x\), \(y\) e \(\lambda\))

\(\lambda\) é o multiplicador de Lagrange — uma variável nova, cujo valor será determinado junto com \(x^*\) e \(y^*\)

O termo \(c - g(x, y)\) é a restrição reescrita como \(= 0\)

Note que quando a restrição é satisfeita (\(g(x,y) = c\)), o termo \(\lambda(c - g(x,y)) = 0\), e a Lagrangiana se reduz à função objetivo \(f(x,y)\). O multiplicador \(\lambda\) “penaliza” desvios da restrição.

Etapas do método:

Identificar \(f(x,y)\) (objetivo), \(g(x,y)\) (restrição) e \(c\) (valor da restrição)

Construir a Lagrangiana: \(\mathscr{L} = f(x,y) + \lambda(c - g(x,y))\)

Calcular as três derivadas parciais e igualar cada uma a zero. Essas equações são chamadas de Condições de Primeira Ordem (CPOs), são as condições necessárias para que o ponto seja um ótimo:

\[\frac{\partial \mathscr{L}}{\partial x} = 0 \qquad \text{(CPO em } x \text{)}\]

\[\frac{\partial \mathscr{L}}{\partial y} = 0 \qquad \text{(CPO em } y \text{)}\]

\[\frac{\partial \mathscr{L}}{\partial \lambda} = 0 \qquad \text{(recupera a restrição original)}\]

Resolver o sistema de 3 equações e 3 incógnitas (\(x^*\), \(y^*\), \(\lambda\))

Interpretar \(\lambda\): mede o ganho (ou custo) marginal de relaxar a restrição em uma unidade

Exemplo rápido. Maximizar \(f(x, y) = xy\) sujeito a \(x + y = 10\).

Etapa 1: identificar as funções. Aqui \(f(x,y) = xy\) é a função a maximizar, \(g(x,y) = x + y\) é a restrição, e \(c = 10\).

Etapa 2: construir a Lagrangiana. Substituindo na fórmula \(\mathscr{L} = f(x,y) + \lambda(c - g(x,y))\):

\[\mathscr{L}(x, y, \lambda) = xy + \lambda(10 - x - y)\]

Etapa 3: calcular as derivadas parciais (CPOs) e igualar a zero.

A Lagrangiana é \(\mathscr{L} = \underbrace{xy}_{\text{termo 1}} + \underbrace{\lambda(10 - x - y)}_{\text{termo 2}}\). Derivamos em relação a cada variável separadamente.

Derivada em relação a \(x\) (tratar \(y\) e \(\lambda\) como constantes):

\[\begin{aligned}

\frac{\partial \mathscr{L}}{\partial x} &= \frac{\partial(xy)}{\partial x} + \frac{\partial[\lambda(10 - x - y)]}{\partial x} & & \text{derivada da soma = soma das derivadas} \\[6pt]

&= y + \lambda \cdot (-1) & & \frac{\partial(xy)}{\partial x} = y \text{; } \frac{\partial(-x)}{\partial x} = -1 \text{; os demais termos são constantes} \\[6pt]

&= y - \lambda = 0 & & \text{igualando a zero (CPO)}

\end{aligned}\]

\[\Rightarrow \quad y = \lambda \qquad \text{(equação 1)}\]

Derivada em relação a \(y\) (tratar \(x\) e \(\lambda\) como constantes):

\[\begin{aligned}

\frac{\partial \mathscr{L}}{\partial y} &= \frac{\partial(xy)}{\partial y} + \frac{\partial[\lambda(10 - x - y)]}{\partial y} & & \text{derivada da soma} \\[6pt]

&= x + \lambda \cdot (-1) & & \frac{\partial(xy)}{\partial y} = x \text{; } \frac{\partial(-y)}{\partial y} = -1 \\[6pt]

&= x - \lambda = 0 & & \text{igualando a zero (CPO)}

\end{aligned}\]

\[\Rightarrow \quad x = \lambda \qquad \text{(equação 2)}\]

Derivada em relação a \(\lambda\) (tratar \(x\) e \(y\) como constantes):

\[\begin{aligned}

\frac{\partial \mathscr{L}}{\partial \lambda} &= \frac{\partial(xy)}{\partial \lambda} + \frac{\partial[\lambda(10 - x - y)]}{\partial \lambda} & & \text{derivada da soma} \\[6pt]

&= 0 + (10 - x - y) & & xy \text{ não depende de } \lambda \text{; } \frac{\partial(\lambda \cdot k)}{\partial \lambda} = k \\[6pt]

&= 10 - x - y = 0 & & \text{igualando a zero (recupera a restrição)}

\end{aligned}\]

\[\Rightarrow \quad x + y = 10 \qquad \text{(equação 3)}\]

Etapa 4: resolver o sistema.

Temos 3 equações e 3 incógnitas (\(x\), \(y\), \(\lambda\)):

\[\begin{cases}

y = \lambda & \text{(equação 1)} \\

x = \lambda & \text{(equação 2)} \\

x + y = 10 & \text{(equação 3)}

\end{cases}\]

Das equações 1 e 2, observamos que \(y = \lambda\) e \(x = \lambda\), portanto \(x = y\). Ambas as variáveis são iguais a \(\lambda\).

Substituindo \(x = \lambda\) e \(y = \lambda\) na equação 3:

\[\begin{aligned}

x + y &= 10 & & \text{equação 3} \\[6pt]

\lambda + \lambda &= 10 & & \text{substituindo } x = \lambda \text{ e } y = \lambda \\[6pt]

2\lambda &= 10 & & \text{somando} \\[6pt]

\lambda &= \frac{10}{2} = 5 & & \text{dividindo ambos os lados por 2}

\end{aligned}\]

Com \(\lambda = 5\), recuperamos os valores ótimos:

A restrição é satisfeita, confirmando que a solução é viável.

Interpretação de \(\lambda\).

O multiplicador \(\lambda = 5\) mede o ganho marginal de relaxar a restrição: se dispuséssemos de uma unidade a mais de recurso (passando de \(x + y = 10\) para \(x + y = 11\)), o valor ótimo de \(f\) aumentaria em aproximadamente \(\lambda = 5\).

Podemos verificar resolvendo o novo problema (\(x + y = 11\)):

A aproximação não é exata porque \(\lambda\) mede a variação marginal (para mudanças infinitesimais na restrição), e aqui a mudança foi discreta (\(\Delta c = 1\)). Para mudanças menores, a aproximação melhora.

Agora aplicamos esse método a um problema econômico concreto.

Exemplo: ingressos de futebol e cinema

Baseado em Baidya, Aiube e Mendes (2014, p. 254, Exemplo 7.7).

Enunciado. Suponha que a sua função utilidade seja \(U(q_1, q_2) = q_1 q_2\), onde \(q_1\) é a quantidade de ingressos para o futebol e \(q_2\) a quantidade de ingressos para o cinema. O preço do ingresso de cinema é \(p_2 = 4\) e do futebol \(p_1 = 14\). Sua renda de \(I = 56\) será toda empregada na compra de ingressos. Que quantidade de cada ingresso você irá adquirir?

Note que o consumidor gasta metade da renda ($28) em cada bem. Isso ocorre porque \(U = q_1 q_2\) é uma Cobb-Douglas com expoentes iguais (\(\alpha = \beta = 1\), ou equivalentemente, após normalização, \(\alpha = \beta = 0{,}5\)), implicando frações da renda iguais.

Condição de ótimo (\(TMS = p_1/p_2\)):

Calculamos a TMS no ponto ótimo usando a razão das utilidades marginais:

Cada real adicional de renda aumentaria a utilidade em aproximadamente \(\lambda = 0{,}5\). Podemos verificar: se a renda passasse de \(I = 56\) para \(I = 57\) (\(\Delta I = 1\)), basta resolver o mesmo sistema de CPOs com a nova renda:

suppressPackageStartupMessages({library(ggplot2)library(latex2exp)})# Parâmetrosp1 <-14; p2 <-4; I_val <-56q1_star <-2; q2_star <-7U_star <- q1_star * q2_star # = 14ggplot() +# Curvas de indiferença: U = q1 * q2 => q2 = U/q1geom_function(fun = \(q1) 8/ q1,xlim =c(0.3, 7), n =300,color ="blue", linewidth =0.6 ) +geom_function(fun = \(q1) 14/ q1,xlim =c(0.5, 7), n =300,color ="blue", linewidth =1 ) +geom_function(fun = \(q1) 22/ q1,xlim =c(0.8, 7), n =300,color ="blue", linewidth =0.6 ) +# Rótulos das CIsannotate("text", x =6.5, y =8/6.5+0.5,label =TeX(r"($U = 8$)"),size =3.5, color ="blue") +annotate("text", x =6.5, y =14/6.5+0.5,label =TeX(r"($U = 14$)"),size =3.5, color ="blue") +annotate("text", x =6.5, y =22/6.5+0.5,label =TeX(r"($U = 22$)"),size =3.5, color ="blue") +# Reta orçamentária: 14q1 + 4q2 = 56 => q2 = 14 - 3.5*q1geom_segment(aes(x =0, y = I_val / p2, xend = I_val / p1, yend =0),color ="black", linewidth =1 ) +# Rótulo da reta orçamentária (próximo ao eixo X)annotate("text", x =4.4, y =1,label =TeX(r"($14q_1 + 4q_2 = 56$)"),size =3.8, color ="black") +# Ponto ótimogeom_point(aes(x = q1_star, y = q2_star),color ="red", size =4 ) +# Projeções tracejadasgeom_segment(aes(x = q1_star, y =0, xend = q1_star, yend = q2_star),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y = q2_star, xend = q1_star, yend = q2_star),linetype ="dashed", color ="gray40" ) +# Linha conectando o ponto ótimo ao rótulogeom_segment(aes(x = q1_star, y = q2_star, xend =3.8, yend =10),color ="red", linewidth =0.4 ) +# Rótulo do ponto ótimoannotate("label", x =3.8, y =10.5,label ="(q1*, q2*) = (2, 7)",size =4, color ="red",fill ="white", label.size =0.3) +scale_x_continuous(expand =c(0, 0),limits =c(0, 7.5),breaks =0:7 ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 16),breaks =seq(0, 14, 2) ) +labs(x =TeX(r"($q_1$ (ingressos de futebol))"),y =TeX(r"($q_2$ (ingressos de cinema))") ) +theme_minimal() +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank() )

Interpretação

O consumidor compra 2 ingressos de futebol e 7 ingressos de cinema: como futebol é 3,5 vezes mais caro que cinema, a quantidade ótima de cinema é 3,5 vezes maior que a de futebol.

A despesa é dividida igualmente: R$28 em futebol e R$28 em cinema. Isso é consequência direta da Cobb-Douglas com expoentes iguais (frações da renda de 50% cada).

No gráfico, o ponto ótimo \((2, 7)\) está na curva \(U = 14\), que é a curva de indiferença mais alta que toca a reta orçamentária. As curvas \(U = 8\) e \(U = 22\) são, respectivamente, acessível (mas subótima) e inacessível.

Note 4.4: O caso geral: Lagrangiano para \(n\) bens

No callout anterior, resolvemos um exemplo concreto com \(U = q_1 q_2\), preços numéricos e renda fixa. Agora generalizamos o método para \(n\) bens com preços e renda quaisquer, extraindo os resultados fundamentais da teoria do consumidor.

Símbolo

Significado

\(\mathscr{L}\)

função Lagrangiana

\(\lambda\)

multiplicador de Lagrange

\(U_i = \partial U/\partial x_i\)

utilidade marginal do bem \(i\)

\(\partial \mathscr{L}/\partial x_i = 0\)

condição de primeira ordem (CPO) para o bem \(i\)

\(U_i/p_i = \lambda\)

utilidade marginal por real gasto deve ser igual para todos os bens

O problema

O consumidor deseja maximizar a função utilidade \(U(x_1, x_2, \ldots, x_n)\) sujeita à restrição orçamentária:

\[I = p_1 x_1 + p_2 x_2 + \cdots + p_n x_n\]

Isto é, escolher as quantidades \(x_1, x_2, \ldots, x_n\) que maximizam a satisfação sem exceder a renda disponível \(I\) (Eq. 4.4–4.6 Nicholson).

Compare com o exemplo anterior: lá tínhamos \(\mathscr{L} = q_1 q_2 + \lambda(56 - 14q_1 - 4q_2)\). Aqui, \(U\) e os preços são genéricos, mas a estrutura é idêntica.

Condições de primeira ordem (CPOs)

Tomando as derivadas parciais e igualando a zero (mesma mecânica do exemplo anterior):

Esta é a mesma condição de tangência do caso de dois bens, agora generalizada para qualquer par de bens. No exemplo anterior, encontramos \(q_2/q_1 = p_1/p_2 = 14/4 = 3{,}5\) — um caso particular desta regra geral.

Implicação 2: utilidade marginal por real gasto é igual para todos os bens.

De cada CPO podemos isolar \(\lambda\):

\[\begin{aligned}

U_i &= \lambda p_i & & \text{CPO do bem } i \\[6pt]

\lambda &= \frac{U_i}{p_i} & & \text{isolando } \lambda

\end{aligned}\]

A fração \(U_i / p_i\) tem uma interpretação direta: é a utilidade adicional obtida por real gasto no bem \(i\). Se o bem 1 custa \(p_1 = 4\) reais e cada unidade adicional dá \(U_1 = 2\) de utilidade, então cada real gasto nesse bem rende \(2/4 = 0{,}5\) de utilidade.

No ótimo, todo bem consumido rende a mesma utilidade por real gasto. Se um bem oferecesse mais utilidade por real que outro, o consumidor realocaria seus gastos em direção a ele (comprando mais desse bem e menos do outro), até que os retornos marginais se equalizassem.

Exemplo: suponha que no ponto atual \(\frac{U_1}{p_1} = 3\) e \(\frac{U_2}{p_2} = 1\). O bem 1 rende 3 vezes mais utilidade por real que o bem 2. O consumidor deveria transferir gastos do bem 2 para o bem 1. Ao comprar mais do bem 1, sua utilidade marginal \(U_1\) cai (utilidade marginal decrescente); ao comprar menos do bem 2, \(U_2\) sobe. O ajuste continua até \(U_1/p_1 = U_2/p_2\).

Interpretação do multiplicador \(\lambda\)

\(\lambda\) é a utilidade marginal da renda: a utilidade extra que o consumidor obtém se sua renda aumentar em um real. Assim como no exemplo rápido (onde \(\lambda = 5\) media o ganho de relaxar \(x + y = 10\)) e no exemplo do futebol/cinema (onde \(\lambda = 0{,}5\) media o ganho de um real a mais de renda), aqui \(\lambda\) mede o valor (em utilidade) de um real a mais de renda no caso geral.

Isso leva a uma reescrita importante das CPOs:

\[\begin{aligned}

U_i &= \lambda p_i & & \text{CPO do bem } i \\[6pt]

p_i &= \frac{U_i}{\lambda} & & \text{preço = disposição a pagar}

\end{aligned}\]

O preço do bem \(i\) é igual à sua utilidade marginal dividida pela utilidade marginal da renda. Na margem, o preço reflete a disposição do consumidor a pagar por mais uma unidade. Isso é fundamental na economia do bem-estar: a disposição a pagar pode ser inferida dos preços de mercado Nicholson e Snyder (2012).

Soluções de canto (condições de Kuhn-Tucker)

Até aqui, assumimos que o consumidor compra quantidades positivas de todos os bens (solução interior). Mas e se o ótimo for não consumir algum bem? Por exemplo, um vegetariano que não compra carne (\(x_{\text{carne}} = 0\)). Nesse caso, as CPOs com igualdade estrita não se aplicam, e precisamos das condições de Kuhn-Tucker.

O problema: nas CPOs interiores, exigimos \(\frac{\partial U}{\partial x_i} - \lambda p_i = 0\). Mas se o consumidor gostaria de consumir \(x_i < 0\) (o que não é possível), a melhor opção é \(x_i = 0\). Nesse ponto, a derivada da Lagrangiana pode ser negativa em vez de zero.

As condições de Kuhn-Tucker generalizam as CPOs para permitir \(x_i = 0\):

O lado esquerdo é a disposição a pagar do consumidor pelo bem \(i\) (a utilidade marginal do bem convertida em reais, dividindo pela utilidade marginal da renda \(\lambda\)). O lado direito é o preço de mercado.

Se \(\frac{U_i}{\lambda} = p_i\): a disposição a pagar iguala o preço → o consumidor compra o bem (\(x_i > 0\))

Se \(\frac{U_i}{\lambda} < p_i\): a disposição a pagar é menor que o preço → o bem é “caro demais” e o consumidor não compra (\(x_i = 0\))

Isso é intuitivo: ninguém compra um bem cujo preço excede o valor que ele atribui à primeira unidade Nicholson e Snyder (2012), Jehle e Reny (2011).

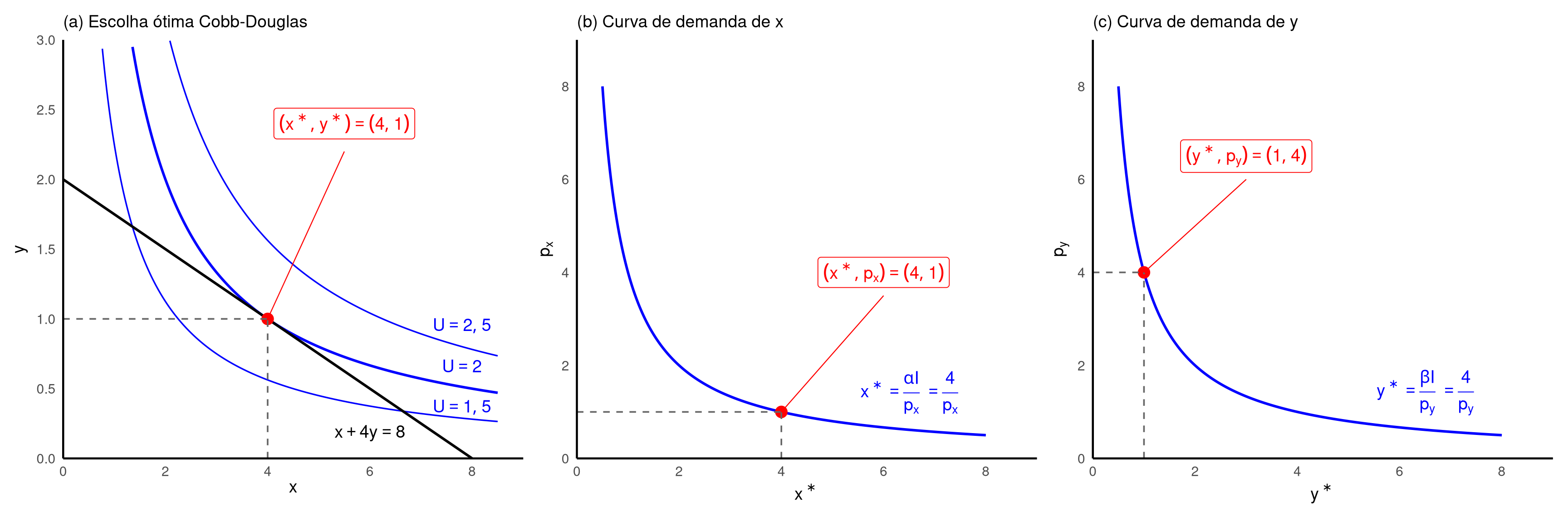

Exercício resolvido

Problema: encontrar as funções de demanda para \(U(x, y) = x^{0{,}5} y^{0{,}5}\) com preços genéricos \(p_x\), \(p_y\) e renda \(I\).

\[\max_{x, y} \; U(x,y) = x^{0{,}5} y^{0{,}5} \quad \text{sujeito a} \quad p_x x + p_y y = I\]

Passo 1: montar o Lagrangiano

Identificando as funções: \(f(x,y) = x^{0{,}5} y^{0{,}5}\) (objetivo), \(g(x,y) = p_x x + p_y y\) (restrição), \(c = I\). Substituindo na fórmula \(\mathscr{L} = f + \lambda(c - g)\):

No ótimo, a despesa com \(y\) é igual à despesa com \(x\). Isso ocorre porque os expoentes da Cobb-Douglas são iguais (\(0{,}5\) e \(0{,}5\)), implicando que o consumidor divide sua renda igualmente entre os dois bens.

Passo 4: Substituir na restrição orçamentária.

Do Passo 3 temos \(p_y y = p_x x\); da CPO 3, \(p_x x + p_y y = I\). Substituindo:

\[\begin{aligned}

p_x x + \underbrace{p_y y}_{= p_x x} &= I & & \text{substituindo } p_y y = p_x x \\[6pt]

2 p_x x &= I \\[6pt]

x^* &= \frac{I}{2 p_x}

\end{aligned}\]

\[\boxed{x^* = \frac{I}{2 p_x}}\]

Para \(y^*\), substituímos \(x^*\) na relação \(p_y y = p_x x\):

Essas são as funções de demanda: expressam as quantidades ótimas em termos dos parâmetros do problema (\(p_x\), \(p_y\), \(I\)). Este resultado é um caso particular (\(\alpha = \beta = 0{,}5\)) da demanda marshalliana Cobb-Douglas, que será derivada para expoentes genéricos no Note 4.5.

Passo 5: Calcular \(\lambda\).

Isolando \(\lambda\) na CPO 1 e substituindo \(x^*\) e \(y^*\):

O método do Lagrangiano sistematiza a condição de tangência para \(n\) bens.

O insight central é a equalização: \(U_i/p_i = \lambda\) para todos os bens consumidos.

\(\lambda\) tem significado concreto: o valor (em unidades de utilidade) de relaxar o orçamento em um real.

O caso Cobb-Douglas produz funções demanda elegantes (\(x^* = \alpha I/p_x\)) porque os expoentes determinam diretamente as participações no orçamento — isso será generalizado no Note 4.5.

Soluções de canto surgem quando o preço de um bem excede seu valor marginal para o consumidor.

Note 4.5: Funções de demanda Cobb-Douglas

Símbolo

Significado

\(U(x,y) = x^\alpha y^\beta\)

função de utilidade Cobb-Douglas

\(\alpha + \beta = 1\)

normalização dos expoentes

\(x^* = \alpha I / p_x\)

demanda ótima de \(x\)

\(y^* = \beta I / p_y\)

demanda ótima de \(y\)

\(s_x = p_x x^* / I = \alpha\)

fração da renda gasta em \(x\)

Desenvolvimento Teórico

Considere a função de utilidade \(U(x,y) = x^\alpha y^\beta\), onde \(\alpha + \beta = 1\). Os expoentes sempre podem ser normalizados para somar 1 por meio de uma transformação monotônica \(U^{1/(\alpha+\beta)}\), que preserva a ordenação das preferências (ver capítulo anterior). Este é o Example 4.1 de Nicholson e Snyder (2012).

A razão das despesas com \(y\) e \(x\) é determinada pela razão dos expoentes \(\beta/\alpha\). Se \(\alpha = \beta = 0{,}5\), as despesas são iguais (\(p_y y = p_x x\)), como vimos no Note 4.3.

Passo 4: Substituir na restrição orçamentária.

\[\begin{aligned}

p_x x + \underbrace{p_y y}_{= \frac{1-\alpha}{\alpha} p_x x} &= I & & \text{substituindo } p_y y \\[6pt]

p_x x + \frac{1-\alpha}{\alpha} p_x x &= I & & \text{aplicando a substituição} \\[6pt]

p_x x \left(1 + \frac{1-\alpha}{\alpha}\right) &= I & & \text{colocando } p_x x \text{ em evidência} \\[6pt]

p_x x \cdot \frac{\alpha + (1-\alpha)}{\alpha} &= I & & \text{denominador comum } \alpha \\[6pt]

\frac{p_x x}{\alpha} &= I & & \text{pois } \alpha + (1-\alpha) = 1 \\[6pt]

x^* &= \frac{\alpha I}{p_x}

\end{aligned}\]

\[\boxed{x^* = \frac{\alpha I}{p_x}}\]

Para \(y^*\), substituímos \(x^*\) na relação do Passo 3:

\[\begin{aligned}

p_y y &= \frac{1-\alpha}{\alpha} \cdot p_x \cdot \frac{\alpha I}{p_x} & & \text{substituindo } x^* = \frac{\alpha I}{p_x} \\[6pt]

p_y y &= \frac{(1-\alpha) \cdot \alpha \cdot p_x \cdot I}{\alpha \cdot p_x} & & \alpha \text{ e } p_x \text{ se cancelam} \\[6pt]

p_y y &= (1-\alpha) I \\[6pt]

y^* &= \frac{(1-\alpha) I}{p_y} = \frac{\beta I}{p_y} & & \text{dividindo por } p_y

\end{aligned}\]

\[\boxed{y^* = \frac{\beta I}{p_y}}\]

Passo 5: Verificar a propriedade das frações da renda constantes.

A fração da renda gasta em cada bem é fixa e igual ao expoente:

\[\begin{aligned}

s_x &= \frac{p_x x^*}{I} & & \text{definição: gasto com } x \text{ sobre renda} \\[6pt]

&= \frac{p_x \cdot \alpha I / p_x}{I} & & \text{substituindo } x^* = \alpha I / p_x \\[6pt]

&= \frac{\alpha I}{I} = \alpha & & p_x \text{ se cancela, depois } I \\[12pt]

s_y &= \frac{p_y y^*}{I} & & \text{definição: gasto com } y \text{ sobre renda} \\[6pt]

&= \frac{p_y \cdot \beta I / p_y}{I} & & \text{substituindo } y^* = \beta I / p_y \\[6pt]

&= \frac{\beta I}{I} = \beta = 1 - \alpha & & p_y \text{ se cancela, depois } I

\end{aligned}\]

Independentemente dos preços ou da renda, o consumidor Cobb-Douglas sempre gasta a fração \(\alpha\) da renda em \(x\) e a fração \(\beta\) em \(y\). Essa é a propriedade mais marcante (e mais restritiva) da Cobb-Douglas.

Demanda de \(x\) não depende de \(p_y\): observe que \(x^* = \alpha I/p_x\) não contém \(p_y\). Se o preço de \(y\) mudar, o consumidor ajusta apenas a quantidade de \(y\), mantendo \(x\) inalterado. Isso ocorre porque a fração \(\alpha\) é fixa — o gasto com \(x\) não muda quando \(p_y\) varia. Na CES (Note 4.6), essa independência não se mantém.

Limitação: frações da renda constantes raramente se verificam empiricamente. A Lei de Engel mostra que a fração gasta com alimentos diminui com a renda, o que viola a hipótese CD. A função CES permite frações que respondem a preços relativos, sendo mais realista Nicholson e Snyder (2012).

Exercício Resolvido

Problema: um consumidor tem preferências Cobb-Douglas \(U(x,y) = x^{0{,}5} y^{0{,}5}\) (\(\alpha = \beta = 0{,}5\)). Os preços são \(p_x = 1\) e \(p_y = 4\), e a renda é \(I = 8\). Encontre as quantidades ótimas, verifique as condições de ótimo e interprete \(\lambda\).

Passo 1: Calcular as demandas ótimas usando as fórmulas derivadas acima.

\[\begin{aligned}

\Delta U &= U_{\text{novo}} - U_{\text{original}} = 2{,}02 - 2 = 0{,}02 & & \text{variação observada} \\[6pt]

\lambda \times \Delta I &= 0{,}25 \times 0{,}08 = 0{,}02 & & \text{previsão do multiplicador} \\[6pt]

\Delta U &= \lambda \times \Delta I & & \checkmark

\end{aligned}\]

Passo 6: Verificar que \(p_y\) não afeta a demanda de \(x\).

Suponha que \(p_y\) mude de \(4\) para \(2\) (mantendo \(p_x = 1\) e \(I = 8\)):

\[\begin{aligned}

x^* &= \frac{\alpha I}{p_x} = \frac{0{,}5 \times 8}{1} = 4 & & \text{inalterado --- } p_y \text{ não aparece na fórmula de } x^* \\[6pt]

y^* &= \frac{\beta I}{p_y} = \frac{0{,}5 \times 8}{2} = 2 & & \text{dobrou --- } y \text{ ficou mais barato, consumidor compra mais}

\end{aligned}\]

As despesas:

\[\begin{aligned}

p_x x^* &= 1 \times 4 = 4 = \alpha I & & \text{gasto com } x \text{ não muda} \\[6pt]

p_y y^* &= 2 \times 2 = 4 = \beta I & & \text{gasto com } y \text{ também não muda (em reais)}

\end{aligned}\]

Embora a quantidade de \(y\) tenha dobrado, o gasto permanece R$4 porque o preço caiu pela metade. Essa é a consequência direta das frações da renda constantes da Cobb-Douglas.

Implementação em R

Código

# Parâmetrosalpha <-0.5beta <-1- alphapx <-1py <-4I_renda <-8# Demandas ótimasx_star <- alpha * I_renda / px # 4y_star <- beta * I_renda / py # 1U_star <- x_star^alpha * y_star^beta # 2# --- Painel (a): Escolha ótima Cobb-Douglas ---p1 <-ggplot() +# Curvas de indiferença: y = k^2 / x (para U = k, com alpha = beta = 0.5)geom_function(fun = \(x) 1.5^2/ x, xlim =c(0.3, 8.5), n =300,color ="blue", linewidth =0.6 ) +geom_function(fun = \(x) 2^2/ x, xlim =c(0.5, 8.5), n =300,color ="blue", linewidth =1 ) +geom_function(fun = \(x) 2.5^2/ x, xlim =c(0.8, 8.5), n =300,color ="blue", linewidth =0.6 ) +# Rótulos das CIsannotate("text", x =7.8, y =1.3^2/7.8+0.15,label = latex2exp::TeX(r"($U = 1{,}5$)"),size =5, color ="blue") +annotate("text", x =7.8, y =2^2/7.8+0.15,label = latex2exp::TeX(r"($U = 2$)"),size =5, color ="blue") +annotate("text", x =7.8, y =2.5^2/7.8+0.15,label = latex2exp::TeX(r"($U = 2{,}5$)"),size =5, color ="blue") +# Reta orçamentáriageom_segment(aes(x =0, y = I_renda / py, xend = I_renda / px, yend =0),color ="black", linewidth =1 ) +# Rótulo da reta orçamentáriaannotate("text", x =6, y =0.18,label = latex2exp::TeX(r"($x + 4y = 8$)"),size =5, color ="black") +# Ponto ótimogeom_point(aes(x = x_star, y = y_star), size =4, color ="red") +# Projeções tracejadasgeom_segment(aes(x = x_star, y =0, xend = x_star, yend = y_star),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y = y_star, xend = x_star, yend = y_star),linetype ="dashed", color ="gray40" ) +# Linha conectando o ponto ao rótulogeom_segment(aes(x = x_star, y = y_star, xend =5.5, yend =2.2),color ="red", linewidth =0.4 ) +# Rótulo do ponto ótimoannotate("label", x =5.5, y =2.4,label = latex2exp::TeX(r"($(x^*, y^*) = (4, 1)$)"),size =5, color ="red",fill ="white", label.size =0.3) +scale_x_continuous(expand =c(0, 0),limits =c(0, 9),breaks =seq(0, 8, 2) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 3),breaks =seq(0, 3, 0.5) ) +labs(x = latex2exp::TeX(r"($x$)"),y = latex2exp::TeX(r"($y$)"),title ="(a) Escolha ótima Cobb-Douglas" ) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank(),axis.title =element_text(size =14),plot.title =element_text(size =14) )# --- Painel (b): Curva de demanda de x ---# Demanda inversa: p_x = alpha * I / x = 4 / xp2 <-ggplot() +geom_function(fun = \(x) alpha * I_renda / x, xlim =c(0.5, 8), n =300,color ="blue", linewidth =1 ) +# Rótulo da curvaannotate("text", x =6.5, y = alpha * I_renda /6.5+0.8,label = latex2exp::TeX(r"($x^* = \frac{\alpha I}{p_x} = \frac{4}{p_x}$)"),size =5, color ="blue") +# Ponto de referência (x* = 4, px = 1)geom_point(aes(x = x_star, y = px), size =4, color ="red") +# Projeções tracejadasgeom_segment(aes(x = x_star, y =0, xend = x_star, yend = px),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y = px, xend = x_star, yend = px),linetype ="dashed", color ="gray40" ) +# Linha conectando o ponto ao rótulogeom_segment(aes(x = x_star, y = px, xend =6, yend =3.5),color ="red", linewidth =0.4 ) +# Rótulo do pontoannotate("label", x =6, y =4,label = latex2exp::TeX(r"($(x^*, p_x) = (4, 1)$)"),size =5, color ="red",fill ="white", label.size =0.3) +scale_x_continuous(expand =c(0, 0),limits =c(0, 9),breaks =seq(0, 8, 2) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 9),breaks =seq(0, 8, 2) ) +labs(x = latex2exp::TeX(r"($x^*$)"),y = latex2exp::TeX(r"($p_x$)"),title ="(b) Curva de demanda de x" ) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank(),axis.title =element_text(size =14),plot.title =element_text(size =14) )# --- Painel (c): Curva de demanda de y ---p3 <-ggplot() +geom_function(fun = \(y) beta * I_renda / y, xlim =c(0.5, 8), n =300,color ="blue", linewidth =1 ) +# Rótulo da curvaannotate("text", x =6.5, y = beta * I_renda /6.5+0.8,label = latex2exp::TeX(r"($y^* = \frac{\beta I}{p_y} = \frac{4}{p_y}$)"),size =5, color ="blue") +# Ponto de referência (y* = 1, py = 4)geom_point(aes(x = y_star, y = py), size =4, color ="red") +# Projeções tracejadasgeom_segment(aes(x = y_star, y =0, xend = y_star, yend = py),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y = py, xend = y_star, yend = py),linetype ="dashed", color ="gray40" ) +# Linha conectando o ponto ao rótulogeom_segment(aes(x = y_star, y = py, xend =3, yend =6),color ="red", linewidth =0.4 ) +# Rótulo do pontoannotate("label", x =3, y =6.5,label = latex2exp::TeX(r"($(y^*, p_y) = (1, 4)$)"),size =5, color ="red",fill ="white", label.size =0.3) +scale_x_continuous(expand =c(0, 0),limits =c(0, 9),breaks =seq(0, 8, 2) ) +scale_y_continuous(expand =c(0, 0),limits =c(0, 9),breaks =seq(0, 8, 2) ) +labs(x = latex2exp::TeX(r"($y^*$)"),y = latex2exp::TeX(r"($p_y$)"),title ="(c) Curva de demanda de y" ) +theme_minimal(base_size =14) +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank(),axis.title =element_text(size =14),plot.title =element_text(size =14) )# Combinar painéisp1 + p2 + p3

Interpretação

As funções de demanda Cobb-Douglas possuem uma estrutura notavelmente simples: a demanda depende apenas do preço próprio e da renda, não dos preços dos outros bens.

As frações da renda são constantes determinadas pelos parâmetros de preferência (\(\alpha\), \(\beta\)), não pelas condições de mercado.

A curva de demanda \(x^*(p_x) = \alpha I/p_x\) é uma hipérbole retangular com elasticidade-preço unitária: um aumento de 1% no preço causa exatamente 1% de redução na quantidade demandada.

Essas propriedades tornam a Cobb-Douglas analiticamente conveniente, porém empiricamente restritiva.

A função CES (Note 4.6) relaxa a restrição de frações da renda constantes.

Note 4.6: Funções de demanda CES

Símbolo

Significado

\(U(x,y) = (x^\delta + y^\delta)^{1/\delta}\)

função de utilidade CES (elasticidade de substituição constante)

\(\delta\)

parâmetro de substituição (\(\delta \leq 1\), \(\delta \neq 0\))

\(\sigma = 1/(1 - \delta)\)

elasticidade de substituição

\(\delta \to 0\) (\(\sigma = 1\))

caso limite: Cobb-Douglas

\(\delta = 0{,}5\) (\(\sigma = 2\))

alta substituibilidade

\(\delta = -1\) (\(\sigma = 0{,}5\))

baixa substituibilidade

\(\delta \to -\infty\) (\(\sigma \to 0\))

proporções fixas (complementos perfeitos)

Desenvolvimento teórico

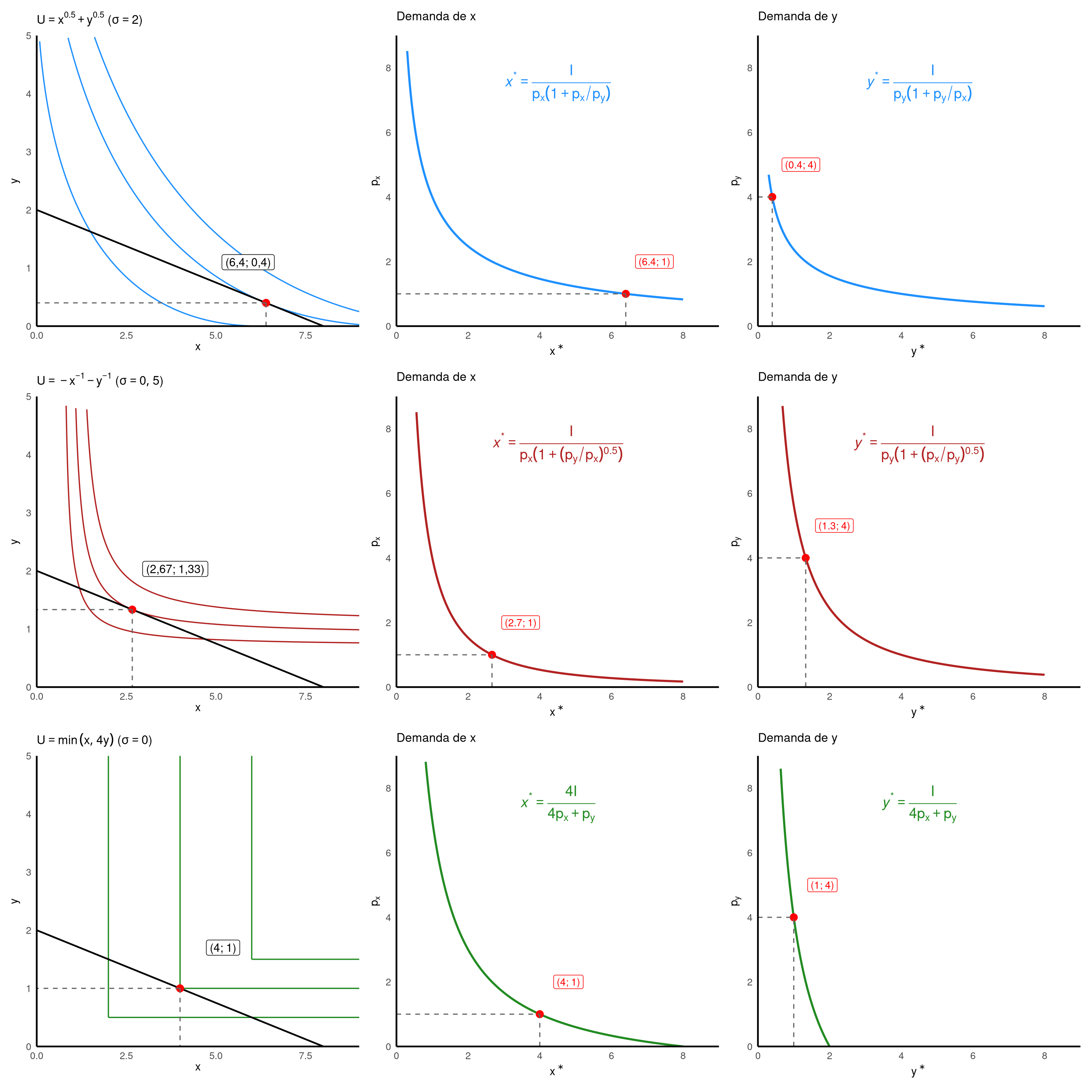

A função CES (Constant Elasticity of Substitution) engloba múltiplas estruturas de preferências dependendo do parâmetro \(\delta\). Derivamos as funções de demanda para 3 casos a fim de mostrar como a elasticidade de substituição afeta o comportamento do consumidor.

Caso 1: \(\delta = 0{,}5\) (\(\sigma = 2\), alta substituibilidade)

\(U(x,y) = x^{0{,}5} + y^{0{,}5}\)

Note a diferença em relação à Cobb-Douglas: aqui os termos são somados, não multiplicados. Isso permite que o consumidor substitua mais livremente entre os bens.

Passo 3: Dividir CPO 1 pela CPO 2 para eliminar \(\lambda\). \[\begin{aligned}

\frac{0{,}5\, x^{-0{,}5}}{0{,}5\, y^{-0{,}5}} &= \frac{\lambda p_x}{\lambda p_y} & & \text{dividindo membro a membro} \\[6pt]

\frac{y^{0{,}5}}{x^{0{,}5}} &= \frac{p_x}{p_y} & & \text{cancelando } 0{,}5 \text{ e } \lambda \text{; invertendo } y^{-0{,}5} = 1/y^{0{,}5} \\[6pt]

\left(\frac{y}{x}\right)^{0{,}5} &= \frac{p_x}{p_y} & & \text{reescrevendo o lado esquerdo} \\[6pt]

\frac{y}{x} &= \left(\frac{p_x}{p_y}\right)^2 & & \text{elevando ambos os lados ao quadrado} \\[6pt]

y &= x \left(\frac{p_x}{p_y}\right)^2 & & \text{isolando } y

\end{aligned}\]

Passo 4: Substituir na restrição orçamentária.

\[\begin{aligned}

p_x x + p_y \cdot x \left(\frac{p_x}{p_y}\right)^2 &= I & & \text{substituindo } y \\[6pt]

p_x x + x \cdot \frac{p_x^2}{p_y} &= I & & \text{simplificando } p_y \text{ com } p_y^2 \\[6pt]

p_x x \left(1 + \frac{p_x}{p_y}\right) &= I & & \text{colocando } p_x x \text{ em evidência} \\[6pt]

x^* &= \frac{I}{p_x\!\left[1 + (p_x/p_y)\right]}

\end{aligned}\]

A participação diminui conforme \(p_x/p_y\) aumenta — diferente da CD, onde a fração é constante. Quanto maior o preço relativo de \(x\), menor a parcela gasta em \(x\). A demanda é mais sensível a preços do que a Cobb-Douglas (expoente implícito sobre o preço próprio: \(-2\) vs. \(-1\) para CD).

Caso 2: \(\delta = -1\) (\(\sigma = 0{,}5\), baixa substituibilidade)

\(U(x,y) = -x^{-1} - y^{-1}\)

Com \(\sigma = 0{,}5 < 1\), os bens são menos substituíveis que na Cobb-Douglas. O consumidor resiste mais a trocar um bem pelo outro quando preços mudam.

A participação aumenta conforme \(p_x\) sobe — o oposto do Caso 1. O consumidor reduz a quantidade de \(x\) de forma tão modesta que o gasto total em \(x\) sobe. A demanda é menos sensível a preços que a Cobb-Douglas (expoente implícito: \(-0{,}5\) vs. \(-1\) para CD).

Caso 3: \(\delta \to -\infty\) (\(\sigma \to 0\), proporções fixas)

\(U(x,y) = \min(x, 4y)\)

Com \(\sigma = 0\), não há substituição entre os bens — são complementos perfeitos. O consumidor sempre consome na proporção fixa \(x = 4y\), independentemente dos preços. Não é possível usar cálculo (a função não é diferenciável no vértice).

Note que \(\delta \to -\infty\) é um caso limite, não um valor assumido: a fórmula CES \((x^\delta + y^\delta)^{1/\delta}\) permanece válida para qualquer \(\delta < 0\), e converge para \(\min(x, y)\) quando \(\delta \to -\infty\). O mesmo ocorre com \(\delta \to 0\) (converge para Cobb-Douglas).

Passo 1: A utilidade é maximizada no vértice \(x = 4y\).

Passo 2: Substituir na restrição orçamentária. \[\begin{aligned}

I &= p_x (4y) + p_y y & & \text{substituindo } x = 4y \\[6pt]

I &= (4 p_x + p_y)\, y & & \text{colocando } y \text{ em evidência} \\[6pt]

y^* &= \frac{I}{4 p_x + p_y} & & \text{isolando } y

\end{aligned}\]

A fração da renda aumenta monotonicamente com \(p_x\). Como não há substituição, um aumento de \(p_x\) não altera a proporção \(x/y = 4\) — apenas reduz ambas as quantidades Nicholson e Snyder (2012).

Exercício resolvido

Compare os 3 casos com \(p_x = 1\), \(p_y = 4\), \(I = 8\) (mesmos parâmetros do Note 4.5, onde a CD deu \(x^* = 4\), \(y^* = 1\), \(s_x = 0{,}50\)).

Caso 1 (\(\delta = 0{,}5\), \(\sigma = 2\), alta substituibilidade):

O consumidor concentra 80% da renda em \(x\) (o bem barato). Como \(\sigma = 2 > 1\), ele substitui fortemente em direção ao bem mais barato. Comparando com a CD (\(s_x = 0{,}50\)): a alta substituibilidade faz o consumidor “fugir” do bem caro.

Caso 2 (\(\delta = -1\), \(\sigma = 0{,}5\), baixa substituibilidade):

O consumidor gasta apenas 33% em \(x\). Apesar de \(x\) ser mais barato, a baixa substituibilidade impede uma forte migração: ele “precisa” de \(y\) e aceita pagar caro. Comparando com a CD (\(s_x = 0{,}50\)): a baixa \(\sigma\) protege o gasto no bem caro.

Caso 3 (\(\delta \to -\infty\), \(\sigma = 0\), complementos perfeitos):

Proporção fixa: \(x/y = 4\) sempre. Os preços não afetam a composição da cesta, apenas o nível de consumo. Coincidência: neste exemplo, \(s_x = 0{,}50\) — igual à CD — mas por razões completamente diferentes (proporção fixa, não frações constantes).

Caso

\(U(x,y)\)

\(\sigma\)

\(x^*\)

\(y^*\)

\(s_x\)

Comportamento

1

\(x^{0{,}5} + y^{0{,}5}\)

\(2\)

\(6{,}4\)

\(0{,}4\)

\(0{,}80\)

Concentra no bem barato

CD

\(x^{0{,}5} y^{0{,}5}\)

\(1\)

\(4\)

\(1\)

\(0{,}50\)

Fração constante (referência)

2

\(-x^{-1} - y^{-1}\)

\(0{,}5\)

\(2{,}67\)

\(1{,}33\)

\(0{,}33\)

Protege o bem caro

3

\(\min(x, 4y)\)

\(0\)

\(4\)

\(1\)

\(0{,}50\)

Proporção fixa

A tabela revela o papel central de \(\sigma\): à medida que a elasticidade de substituição diminui, o consumidor migra menos em direção ao bem barato. No extremo (\(\sigma = 0\)), preços não afetam a composição da cesta.

Implementação em R

Código

suppressPackageStartupMessages({library(ggplot2)library(latex2exp)library(patchwork)})# Parâmetros comunspx <-1; py <-4; I_renda <-8x_seq <-seq(0.01, 9, length.out =500)# Cores consistentes para os 3 casoscor1 <-"dodgerblue"# sigma = 2cor2 <-"firebrick"# sigma = 0.5cor3 <-"forestgreen"# sigma = 0 (Leontief)# Restrição orçamentáriabl_x0 <-0; bl_y0 <- I_renda / pybl_x1 <- I_renda / px; bl_y1 <-0tema <-theme_minimal(base_size =12) +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank(),axis.title =element_text(size =11),plot.title =element_text(size =12) )# Função auxiliar: gráfico de demanda (x* horizontal, preço vertical)graf_demanda <-function(dem_fun, cor, titulo, eixo_q, eixo_p, q_ref, p_ref,label_eq =NULL) { p <-ggplot() +geom_function(fun = dem_fun, xlim =c(0.3, 8), n =300,color = cor, linewidth =1 ) +geom_point(aes(x = q_ref, y = p_ref), size =3, color ="red") +geom_segment(aes(x = q_ref, y =0, xend = q_ref, yend = p_ref),linetype ="dashed", color ="gray40" ) +geom_segment(aes(x =0, y = p_ref, xend = q_ref, yend = p_ref),linetype ="dashed", color ="gray40" ) +annotate("label", x = q_ref +0.8, y = p_ref +1,label =paste0("(", round(q_ref, 1), "; ", round(p_ref, 0), ")"),size =3.5, color ="red", fill ="white", label.size =0.2) +scale_x_continuous(expand =c(0, 0), limits =c(0, 9), breaks =seq(0, 8, 2)) +scale_y_continuous(expand =c(0, 0), limits =c(0, 9), breaks =seq(0, 8, 2)) +labs(x = eixo_q, y = eixo_p, title = titulo) + temaif (!is.null(label_eq)) { p <- p +annotate("text", x =4.5, y =7.5, label = label_eq,size =5, color = cor, parse =TRUE) } p}# ============================================================# LINHA 1: Caso 1 — U = x^0.5 + y^0.5 (sigma = 2)# ============================================================x1_star <-6.4; y1_star <-0.4k_vals_a <-c(2.5, sqrt(x1_star) +sqrt(y1_star), 3.5)df_ic_a <-do.call(rbind, lapply(seq_along(k_vals_a), function(i) { k <- k_vals_a[i] x <- x_seq[x_seq <= k^2] y <- (k -sqrt(x))^2data.frame(x = x, y = y, curva =factor(i))}))p1_u <-ggplot() +geom_line(data = df_ic_a, aes(x = x, y = y, group = curva),color = cor1, linewidth =0.6) +geom_segment(aes(x = bl_x0, y = bl_y0, xend = bl_x1, yend = bl_y1),colour ="black", linewidth =0.8) +geom_point(aes(x = x1_star, y = y1_star), size =3, colour ="red") +geom_segment(aes(x = x1_star, y = y1_star, xend = x1_star, yend =0),linetype ="dashed", colour ="grey40") +geom_segment(aes(x = x1_star, y = y1_star, xend =0, yend = y1_star),linetype ="dashed", colour ="grey40") +annotate("label", x = x1_star -0.5, y = y1_star +0.7,label ="(6,4; 0,4)", size =4, fill ="white", label.size =0.2) +scale_x_continuous(limits =c(0, 9), expand =c(0, 0)) +scale_y_continuous(limits =c(0, 5), expand =c(0, 0)) +labs(x =TeX(r"($x$)"), y =TeX(r"($y$)"),title =TeX(r"($U = x^{0.5} + y^{0.5}$ ($\sigma = 2$))")) + tema# Demanda de x: x*(px) = I / (px * (1 + px/py)), py = 4 fixo# Demanda inversa: para plotar px no eixo y, dado x no eixo xdem_x1 <-function(x) I_renda / (x * (1+ x * py / I_renda))# Mais simples: usar a demanda inversa numericamentedem_x1_inv <-function(q) {# x* = I / (px * (1 + px/py)) => resolver para px dado q# Usar a função direta para plotar: px -> x*(px)sapply(q, function(qi) {tryCatch(uniroot(function(p) I_renda / (p * (1+ p / py)) - qi,c(0.01, 100))$root, error =function(e) NA) })}# Alternativa direta: plotar px vs x*(px)dem_x1_dir <-function(px) I_renda / (px * (1+ px / py))p1_dx <-graf_demanda( \(q) sapply(q, function(qi)tryCatch(uniroot(\(p) I_renda / (p * (1+ p / py)) - qi,c(0.001, 200))$root, error = \(e) NA)), cor1, "Demanda de x",TeX(r"($x^*$)"), TeX(r"($p_x$)"), x1_star, px,"italic(x)^'*' == frac(I, p[x]*(1 + p[x]/p[y]))")# Demanda de y: y*(py) = I / (py * (1 + py/px)), px = 1 fixop1_dy <-graf_demanda( \(q) sapply(q, function(qi)tryCatch(uniroot(\(p) I_renda / (p * (1+ p / px)) - qi,c(0.001, 200))$root, error = \(e) NA)), cor1, "Demanda de y",TeX(r"($y^*$)"), TeX(r"($p_y$)"), y1_star, py,"italic(y)^'*' == frac(I, p[y]*(1 + p[y]/p[x]))")# ============================================================# LINHA 2: Caso 2 — U = -x^{-1} - y^{-1} (sigma = 0.5)# ============================================================x2_star <-8/3; y2_star <-4/3k_opt_b <--1/ x2_star -1/ y2_stark_vals_b <-c(k_opt_b -0.3, k_opt_b, k_opt_b +0.2)df_ic_b <-do.call(rbind, lapply(seq_along(k_vals_b), function(i) { k <- k_vals_b[i] x <- x_seq; denom <- k +1/ x; y <--1/ denom valid <- y >0& y <5data.frame(x = x[valid], y = y[valid], curva =factor(i))}))p2_u <-ggplot() +geom_line(data = df_ic_b, aes(x = x, y = y, group = curva),color = cor2, linewidth =0.6) +geom_segment(aes(x = bl_x0, y = bl_y0, xend = bl_x1, yend = bl_y1),colour ="black", linewidth =0.8) +geom_point(aes(x = x2_star, y = y2_star), size =3, colour ="red") +geom_segment(aes(x = x2_star, y = y2_star, xend = x2_star, yend =0),linetype ="dashed", colour ="grey40") +geom_segment(aes(x = x2_star, y = y2_star, xend =0, yend = y2_star),linetype ="dashed", colour ="grey40") +annotate("label", x = x2_star +1.2, y = y2_star +0.7,label ="(2,67; 1,33)", size =4, fill ="white", label.size =0.2) +scale_x_continuous(limits =c(0, 9), expand =c(0, 0)) +scale_y_continuous(limits =c(0, 5), expand =c(0, 0)) +labs(x =TeX(r"($x$)"), y =TeX(r"($y$)"),title =TeX(r"($U = -x^{-1} - y^{-1}$ ($\sigma = 0{,}5$))")) + tema# Demanda de x: x*(px) = I / (px * (1 + (py/px)^0.5))p2_dx <-graf_demanda( \(q) sapply(q, function(qi)tryCatch(uniroot(\(p) I_renda / (p * (1+ (py / p)^0.5)) - qi,c(0.001, 200))$root, error = \(e) NA)), cor2, "Demanda de x",TeX(r"($x^*$)"), TeX(r"($p_x$)"), x2_star, px,"italic(x)^'*' == frac(I, p[x]*(1 + (p[y]/p[x])^0.5))")# Demanda de y: y*(py) = I / (py * (1 + (px/py)^0.5))p2_dy <-graf_demanda( \(q) sapply(q, function(qi)tryCatch(uniroot(\(p) I_renda / (p * (1+ (px / p)^0.5)) - qi,c(0.001, 200))$root, error = \(e) NA)), cor2, "Demanda de y",TeX(r"($y^*$)"), TeX(r"($p_y$)"), y2_star, py,"italic(y)^'*' == frac(I, p[y]*(1 + (p[x]/p[y])^0.5))")# ============================================================# LINHA 3: Caso 3 — U = min(x, 4y) (sigma = 0, Leontief)# ============================================================x3_star <-4; y3_star <-1k_vals_c <-c(2, 4, 6)df_seg_c <-do.call(rbind, lapply(k_vals_c, function(k) {rbind(data.frame(x = k, y = k /4, xend =9, yend = k /4, k =factor(k)),data.frame(x = k, y = k /4, xend = k, yend =5, k =factor(k)) )}))p3_u <-ggplot() +geom_segment(data = df_seg_c,aes(x = x, y = y, xend = xend, yend = yend, group = k),color = cor3, linewidth =0.6) +geom_segment(aes(x = bl_x0, y = bl_y0, xend = bl_x1, yend = bl_y1),colour ="black", linewidth =0.8) +geom_point(aes(x = x3_star, y = y3_star), size =3, colour ="red") +geom_segment(aes(x = x3_star, y = y3_star, xend = x3_star, yend =0),linetype ="dashed", colour ="grey40") +geom_segment(aes(x = x3_star, y = y3_star, xend =0, yend = y3_star),linetype ="dashed", colour ="grey40") +annotate("label", x = x3_star +1.2, y = y3_star +0.7,label ="(4; 1)", size =4, fill ="white", label.size =0.2) +scale_x_continuous(limits =c(0, 9), expand =c(0, 0)) +scale_y_continuous(limits =c(0, 5), expand =c(0, 0)) +labs(x =TeX(r"($x$)"), y =TeX(r"($y$)"),title =TeX(r"($U = \min(x, 4y)$ ($\sigma = 0$))")) + tema# Demanda de x: x*(px) = 4I / (4px + py)p3_dx <-graf_demanda( \(q) (4* I_renda / q - py) /4, cor3, "Demanda de x",TeX(r"($x^*$)"), TeX(r"($p_x$)"), x3_star, px,"italic(x)^'*' == frac(4*I, 4*p[x] + p[y])")# Demanda de y: y*(py) = I / (4px + py)p3_dy <-graf_demanda( \(q) I_renda / q -4* px, cor3, "Demanda de y",TeX(r"($y^*$)"), TeX(r"($p_y$)"), y3_star, py,"italic(y)^'*' == frac(I, 4*p[x] + p[y])")# Combinar: 3 linhas × 3 colunas(p1_u | p1_dx | p1_dy) /(p2_u | p2_dx | p2_dy) /(p3_u | p3_dx | p3_dy)

Código

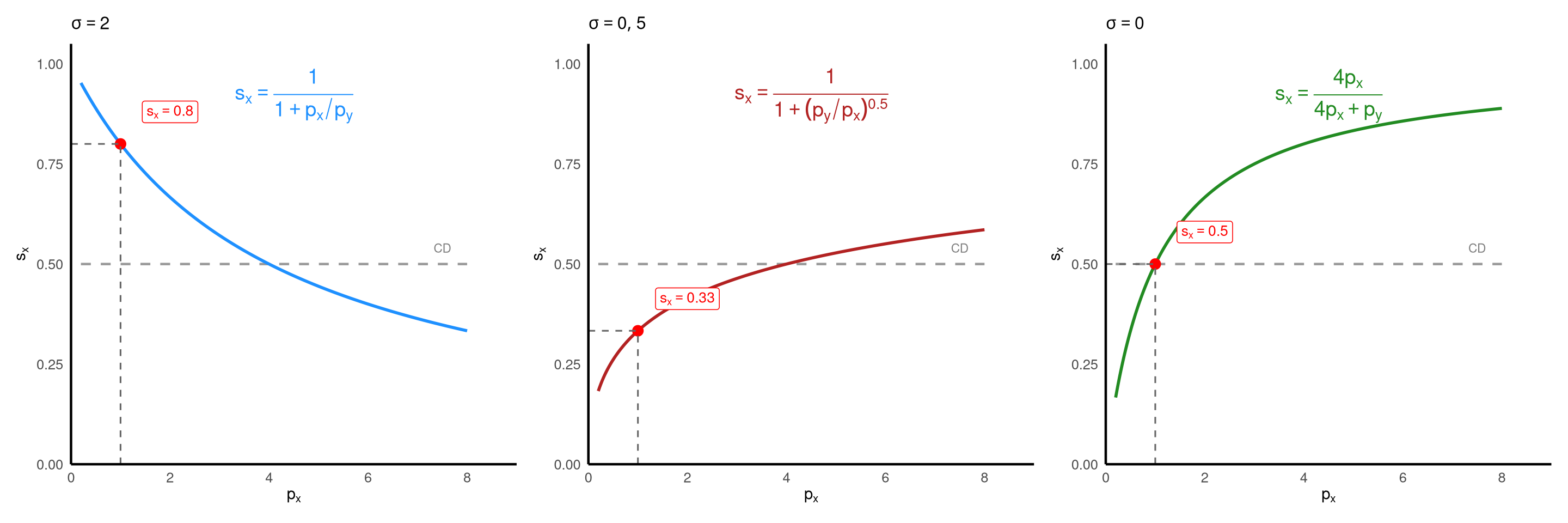

suppressPackageStartupMessages({library(ggplot2)library(latex2exp)library(patchwork)})px <-1; py <-4; I_renda <-8# Cores consistentescor1 <-"dodgerblue"# sigma = 2cor2 <-"firebrick"# sigma = 0.5cor3 <-"forestgreen"# sigma = 0tema <-theme_minimal(base_size =12) +theme(axis.line =element_line(color ="black", linewidth =0.8),panel.grid =element_blank(),axis.title =element_text(size =11),plot.title =element_text(size =12) )# CD como referência (linha tracejada cinza em todos os painéis)sx_cd <-function(px) rep(0.5, length(px))# Função auxiliar: mini gráfico de fração da rendamini_share <-function(sx_fun, cor, titulo, sx_ref, label_eq) {ggplot() +# CD como referênciageom_function(fun = sx_cd, xlim =c(0.2, 8), n =300,color ="gray60", linewidth =0.8, linetype ="dashed" ) +annotate("text", x =7.5, y =0.54, label ="CD",size =3, color ="gray50") +# Curva do casogeom_function(fun = sx_fun, xlim =c(0.2, 8), n =300,color = cor, linewidth =1 ) +# Ponto de referência em px = 1geom_point(aes(x =1, y = sx_ref), size =3, color ="red") +geom_segment(aes(x =1, y =0, xend =1, yend = sx_ref),linetype ="dashed", color ="gray40") +geom_segment(aes(x =0, y = sx_ref, xend =1, yend = sx_ref),linetype ="dashed", color ="gray40") +annotate("label", x =2, y = sx_ref +0.08,label =paste0("s[x] == ", round(sx_ref, 2)),size =3.5, color ="red", fill ="white",label.size =0.2, parse =TRUE) +# Equaçãoannotate("text", x =4.5, y =0.92, label = label_eq,size =5, color = cor, parse =TRUE) +scale_x_continuous(expand =c(0, 0), limits =c(0, 9),breaks =seq(0, 8, 2)) +scale_y_continuous(expand =c(0, 0), limits =c(0, 1.05),breaks =seq(0, 1, 0.25)) +labs(x =TeX(r"($p_x$)"), y =TeX(r"($s_x$)"), title = titulo) + tema}p_s1 <-mini_share( \(px) 1/ (1+ px / py), cor1, TeX(r"($\sigma = 2$)"), 0.80,"s[x] == frac(1, 1 + p[x]/p[y])")p_s2 <-mini_share( \(px) 1/ (1+ (py / px)^0.5), cor2, TeX(r"($\sigma = 0{,}5$)"), 1/3,"s[x] == frac(1, 1 + (p[y]/p[x])^0.5)")p_s3 <-mini_share( \(px) 4* px / (4* px + py), cor3, TeX(r"($\sigma = 0$)"), 0.50,"s[x] == frac(4*p[x], 4*p[x] + p[y])")p_s1 + p_s2 + p_s3

Interpretação

A família CES como espectro de substituibilidade. A função CES unifica, num único parâmetro \(\sigma\), todo o espectro de comportamento do consumidor:

\(\sigma\) (elasticidade de substituição)

Curvas de indiferença

Demanda

Fração da renda \(s_x\) quando \(p_x \uparrow\)

\(\sigma > 1\)

Achatadas (quase retas)

Muito elástica

Cai — foge do bem caro

\(\sigma = 1\) (CD)

Hipérboles

Elasticidade unitária

Constante — gasta fração fixa

\(\sigma < 1\)

Angulares (quase L)

Pouco elástica

Sobe — “preso” ao bem caro

\(\sigma = 0\)

L (ângulo reto)

Perfeitamente inelástica

Sobe — proporção fixa

Leitura dos gráficos. Os painéis de demanda tornam visível o papel de \(\sigma\): a curva de \(\sigma = 2\) é quase horizontal (pequenas variações de preço causam grandes variações de quantidade), enquanto a de \(\sigma = 0\) é quase vertical (preço muda, quantidade mal se altera). Os painéis de fração da renda revelam a consequência: quando \(\sigma > 1\), o consumidor substitui tanto que o gasto total no bem caro diminui; quando \(\sigma < 1\), substitui tão pouco que o gasto total aumenta.

Por que \(\sigma\) importa? Em política econômica, \(\sigma\) determina quem absorve o impacto de um aumento de preço. Se energia e alimentos têm \(\sigma\) baixo (pouca substituição), um aumento de preços atinge desproporcionalmente famílias de baixa renda — elas não conseguem substituir e gastam uma fração crescente do orçamento nesses bens. A Cobb-Douglas, com frações fixas, não captura esse efeito Nicholson e Snyder (2012).

Note 4.7: Formalização avançada: o problema do consumidor

Este box apresenta a formulação rigorosa do problema do consumidor usada em livros de nível avançado (mestrado/doutorado), seguindo a notação e estrutura de Jehle e Reny (2011, cap. 1.3). O objetivo é mostrar como os mesmos conceitos dos callouts anteriores (restrição orçamentária, maximização via Lagrange, funções de demanda) são expressos com maior rigor matemático.

O Jehle e Reny (2011, Seção 1.1) identifica quatro blocos que compõem qualquer modelo de escolha do consumidor:

Conjunto de consumo (\(X\)): todas as cestas concebíveis. Assumimos \(X = \mathbb{R}^n_+\).

Conjunto factível (\(B \subset X\)): as cestas que o consumidor pode efetivamente adquirir, dadas suas restrições econômicas.

Relação de preferência (\(\succeq\)): descreve os gostos do consumidor — sua capacidade de comparar e ordenar alternativas.

Hipótese comportamental: o consumidor busca a alternativa mais preferida dentro do conjunto factível.

No Nicholson, esses blocos aparecem de forma implícita: o conjunto de consumo é o quadrante positivo, o conjunto factível é o triângulo orçamentário, as preferências são representadas por curvas de indiferença, e a hipótese comportamental é “maximizar utilidade”. O Jehle torna cada bloco explícito e preciso.

O problema do consumidor em duas formulações

O Jehle e Reny (2011) apresenta o problema do consumidor em dois níveis de abstração.

Formulação primitiva (preferências). O consumidor busca a cesta mais preferida dentro do conjunto factível:

\[\mathbf{x}^* \in B \quad \text{tal que} \quad \mathbf{x}^* \succeq \mathbf{x} \quad \text{para todo } \mathbf{x} \in B\]

Lê-se: “\(\mathbf{x}^*\) pertence ao conjunto orçamentário \(B\) e é pelo menos tão boa quanto qualquer outra cesta factível”. Esta formulação é mais geral: não requer que as preferências sejam representáveis por uma função de utilidade. Basta que o consumidor consiga comparar cestas (\(\succeq\) completa e transitiva).

Formulação via função de utilidade. Sob as hipóteses de completude, transitividade, continuidade, monotonicidade estrita e convexidade estrita (Hipótese 1.2, Jehle), as preferências podem ser representadas por uma função \(u\) contínua, estritamente crescente e estritamente quase-côncava. Essas são as hipóteses que garantem curvas de indiferença “bem comportadas” (sem cruzamentos, sem regiões planas, convexas em relação à origem). O problema torna-se:

Compare com o Nicholson: \(\max U(x_1, \ldots, x_n)\) s.a. \(p_1 x_1 + \cdots + p_n x_n \leq I\). A estrutura é idêntica — as diferenças são puramente notacionais:

Nicholson

Jehle

Observação

\(I\)

\(y\)

renda nominal

\(p_1 x_1 + \cdots + p_n x_n\)

\(\mathbf{p} \cdot \mathbf{x}\)

gasto total (produto interno)

\(U(x_1, \ldots, x_n)\)

\(u(\mathbf{x})\)

função de utilidade

O conjunto orçamentário

No Nicholson, a restrição orçamentária para dois bens é \(p_x x + p_y y \leq I\), com representação gráfica como um triângulo no plano \((x, y)\). No Jehle, a notação vetorial generaliza para \(n\) bens:

onde \(\mathbf{p} \cdot \mathbf{x} = \sum_{i=1}^n p_i x_i\) é o produto interno (gasto total). Geometricamente, \(B\) é um simplex (generalização do triângulo para \(n\) dimensões).

Propriedades de \(B\) que o Jehle utiliza:

Não-vazio:\(\mathbf{0} \in B\) (o consumidor sempre pode “não comprar nada”)

Fechado: a fronteira \(\mathbf{p} \cdot \mathbf{x} = y\) pertence a \(B\) (inclui a igualdade \(\leq\))

Limitado: com \(p_i > 0\) para todo \(i\) e \(y\) finito, nenhuma quantidade pode ser infinita

Convexo: se \(\mathbf{x}^1 \in B\) e \(\mathbf{x}^2 \in B\), qualquer combinação \(t\mathbf{x}^1 + (1-t)\mathbf{x}^2\) com \(t \in [0,1]\) também pertence a \(B\)

As três primeiras propriedades (não-vazio, fechado, limitado) implicam que \(B\) é compacto — um conceito topológico fundamental que garante a existência de máximo.

Por monotonicidade estrita, a solução \(\mathbf{x}^*\) satisfaz a restrição com igualdade (\(\mathbf{p} \cdot \mathbf{x}^* = y\)): o consumidor gasta toda a renda. Se sobrasse dinheiro, ele poderia comprar mais de algum bem e aumentar sua utilidade. Portanto, a solução está na fronteira de \(B\), não no interior.

Existência e unicidade da solução

Um aspecto que o Nicholson não discute explicitamente é: por que podemos ter certeza de que a solução existe e é única? O Jehle responde com dois resultados matemáticos.

Existência (Teorema de Weierstrass). Uma função contínua definida sobre um conjunto compacto atinge seu máximo. Como \(u\) é contínua e \(B\) é compacto (não-vazio, fechado, limitado), existe pelo menos um \(\mathbf{x}^* \in B\) que maximiza \(u\).

Em termos intuitivos: se o consumidor tem um orçamento finito e seus gostos não apresentam “saltos” (continuidade), ele sempre pode encontrar uma melhor escolha. Não existe a possibilidade de “aproximar-se infinitamente do ótimo sem alcançá-lo”.

Unicidade. Como \(u\) é estritamente quase-côncava e \(B\) é convexo, o máximo é único. Estrita quase-concavidade significa que as curvas de indiferença são estritamente convexas (sem segmentos lineares). Se houvesse dois pontos ótimos distintos \(\mathbf{x}^1\) e \(\mathbf{x}^2\) com \(u(\mathbf{x}^1) = u(\mathbf{x}^2) = u^*\), então a combinação \(t\mathbf{x}^1 + (1-t)\mathbf{x}^2\) (que pertence a \(B\) por convexidade) teria utilidade \(u > u^*\) (por quase-concavidade estrita), contradizendo a otimalidade.

Conexão com o Nicholson: no Note 4.2, vimos que “a TMS decrescente garante um máximo verdadeiro” e que “curvas de indiferença convexas” são condição suficiente. O Jehle formaliza essa intuição:

\[\text{TMS decrescente} \iff u \text{ estritamente quase-côncava} \iff \text{máximo único}\]

Demanda marshalliana

A solução do problema depende dos parâmetros \(\mathbf{p}\) e \(y\). Isso define as funções de demanda marshalliana (ou ordinária):

\[x_i^* = x_i(\mathbf{p}, y), \qquad i = 1, \ldots, n\]

ou em notação vetorial: \(\mathbf{x}^* = \mathbf{x}(\mathbf{p}, y)\).

O Jehle enfatiza um ponto sutil: estas funções são o resultado de um problema de otimização, não uma relação empírica observada diretamente. A curva de demanda que se observa no mercado é a projeção dessas funções quando variamos um preço (\(p_i\)) e mantemos os demais preços e a renda fixos.

No Nicholson, derivamos exemplos concretos dessas funções: \(x^* = \alpha I / p_x\) (Cobb-Douglas) e as demandas CES. Cada uma é um caso particular de \(\mathbf{x}(\mathbf{p}, y)\) para uma forma funcional específica de \(u\).

Propriedades gerais das demandas marshalianas (válidas para qualquer \(u\) bem-comportada):

Homogeneidade de grau zero:\(\mathbf{x}(t\mathbf{p}, ty) = \mathbf{x}(\mathbf{p}, y)\) para todo \(t > 0\). Dobrar todos os preços e a renda simultaneamente não altera as quantidades demandadas — apenas valores nominais mudam, o poder de compra real permanece o mesmo.

Lei de Walras:\(\mathbf{p} \cdot \mathbf{x}(\mathbf{p}, y) = y\). O consumidor gasta toda a renda (consequência da monotonicidade).

Condições de Kuhn-Tucker

Quando \(u\) é diferenciável, as condições necessárias para o ótimo são as condições de Kuhn-Tucker (KKT). O Lagrangiano é:

Compare com as CPOs do Note 4.4: \(\partial U/\partial x_i = \lambda p_i\). São idênticas — apenas a notação muda (\(u\) em vez de \(U\), \(y\) em vez de \(I\)).

A TMS como razão de preços. Dividindo a condição do bem \(i\) pela do bem \(j\):

\[\frac{\partial u / \partial x_i}{\partial u / \partial x_j} = \frac{p_i}{p_j} \qquad \Leftrightarrow \qquad MRS_{ij}(\mathbf{x}^*) = \frac{p_i}{p_j}\]

Essa é exatamente a condição \(TMS = p_x/p_y\) do Nicholson, agora expressa para qualquer par de bens \(i, j\).

Interpretação de \(\lambda\). O multiplicador \(\lambda\) mede a variação marginal da utilidade máxima quando a renda aumenta em uma unidade:

\[\lambda = \frac{\partial u^*}{\partial y}\]

onde \(u^* = u(\mathbf{x}^*(\mathbf{p}, y))\) é a utilidade indireta. No Nicholson, chamamos isso de “utilidade marginal da renda”. No Jehle, \(\lambda\) é o “valor-sombra” (shadow value) da restrição orçamentária — o preço implícito de relaxar a restrição em uma unidade monetária.

Para soluções de canto (\(x_i^* = 0\) para algum \(i\)), as condições tornam-se:

A última equação é a condição de folga complementar: ou \(x_i > 0\) e a igualdade vale, ou \(x_i = 0\) e a desigualdade pode ser estrita. No Note 4.4, interpretamos isso como “o consumidor não compra bens cujo preço excede sua disposição a pagar”.