Exercício Resolvido

Passo 1 (item a): derivar \(CMg\)

\[\begin{aligned}

CMg(q) &= \frac{dC}{dq} = \frac{d}{dq}\left(q^3 - 6q^2 + 25q + 100\right) & & \text{definição} \\[6pt]

&= 3q^2 - 12q + 25 & & \text{regra da potência termo a termo}

\end{aligned}\]

\[\boxed{CMg(q) = 3q^2 - 12q + 25}\]

Passo 2 (item b): aplicar \(P = CMg\)

\[\begin{aligned}

3q^2 - 12q + 25 &= 19{,}75 & & \text{igualando } CMg \text{ a } P \\[6pt]

3q^2 - 12q + 5{,}25 &= 0 & & \text{movendo tudo para a esquerda}

\end{aligned}\]

Passo 3: resolver a quadrática

\[\begin{aligned}

q &= \frac{12 \pm \sqrt{144 - 63}}{6} & & \text{fórmula de Bháskara} \\[6pt]

&= \frac{12 \pm \sqrt{81}}{6} = \frac{12 \pm 9}{6} & & \text{simplificando} \\[6pt]

q_1 &= 0{,}5, \quad q_2 = 3{,}5 & & \text{duas raízes}

\end{aligned}\]

Passo 4: aplicar CSO para filtrar as raízes

\[\begin{aligned}

CMg'(q) &= 6q - 12 & & \text{derivando } CMg \\[6pt]

CMg'(0{,}5) &= -9 < 0 & & q_1 \text{: mínimo local (descartar)} \\[6pt]

CMg'(3{,}5) &= 9 > 0 & & q_2 \text{: máximo (reter)}

\end{aligned}\]

\[\boxed{q^* = 3{,}5}\]

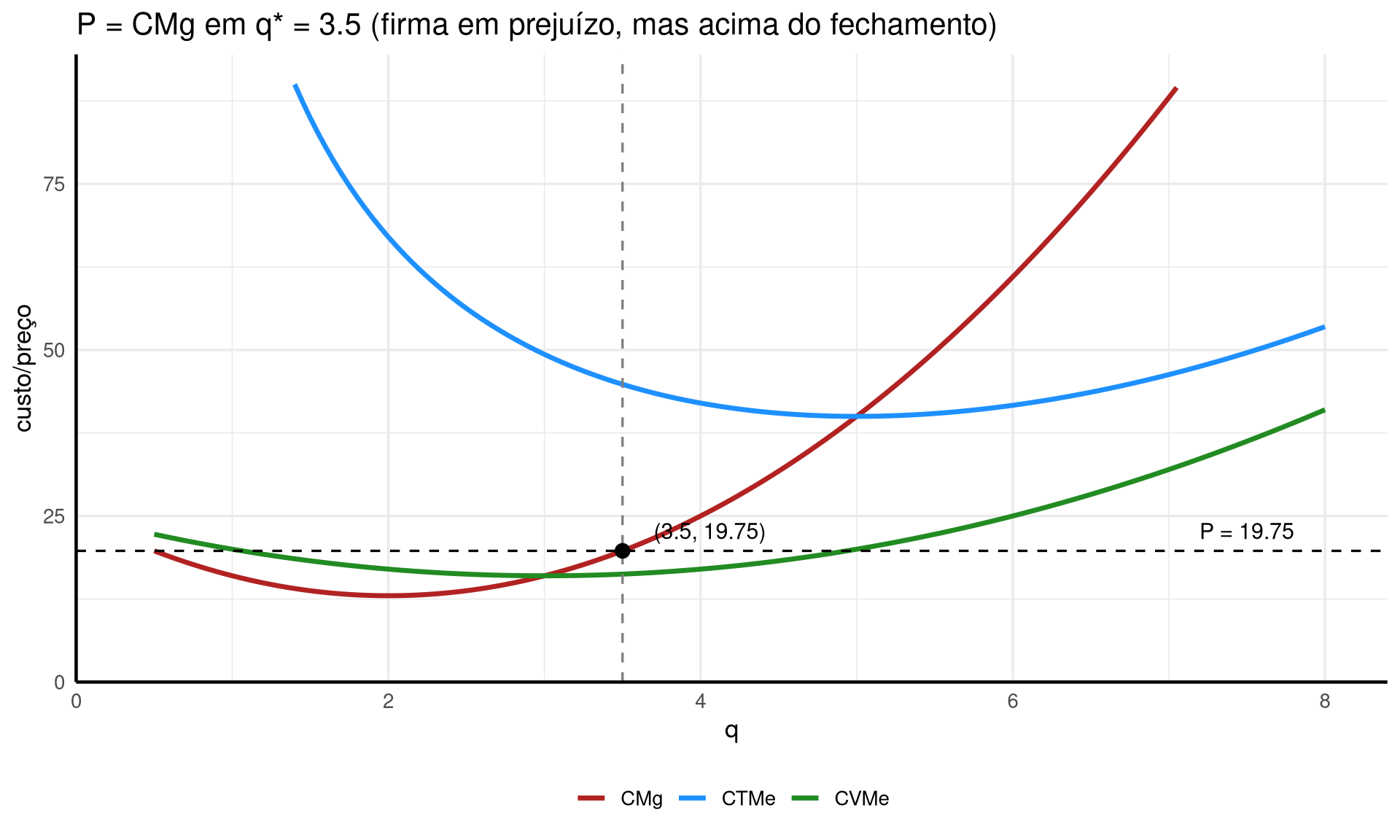

Passo 5 (item c): calcular \(CVMe(q^*)\)

\[\begin{aligned}

CVMe(q) &= \frac{CV}{q} = q^2 - 6q + 25 & & \text{dividindo } CV \text{ por } q \\[6pt]

CVMe(3{,}5) &= (3{,}5)^2 - 6 \cdot 3{,}5 + 25 & & \text{substituindo} \\[6pt]

&= 12{,}25 - 21 + 25 = 16{,}25 & & \text{aritmética}

\end{aligned}\]

\[\boxed{CVMe(q^*) = 16{,}25}\]

Passo 6 (item d): calcular \(CTMe(q^*)\)

\[\begin{aligned}

CTMe(q) &= \frac{C(q)}{q} = q^2 - 6q + 25 + \frac{100}{q} & & \text{dividindo } C \text{ por } q \\[6pt]

CTMe(3{,}5) &= 12{,}25 - 21 + 25 + \frac{100}{3{,}5} & & \text{substituindo} \\[6pt]

&\approx 16{,}25 + 28{,}57 \approx 44{,}82 & & \text{aritmética}

\end{aligned}\]

\[\boxed{CTMe(q^*) \approx 44{,}82}\]

Passo 7 (item e): calcular \(CFMe(q^*)\)

\[\begin{aligned}

CFMe(q) &= \frac{CF}{q} = \frac{100}{q} & & \text{dividindo } CF \text{ por } q \\[6pt]

CFMe(3{,}5) &= \frac{100}{3{,}5} \approx 28{,}57 & & \text{substituindo}

\end{aligned}\]

\[\boxed{CFMe(q^*) \approx 28{,}57}\]

Verificação: \(CVMe + CFMe = 16{,}25 + 28{,}57 = 44{,}82 = CTMe \; \checkmark\)

Passo 8 (item f): calcular o lucro econômico

\[\begin{aligned}

RT(3{,}5) &= P \cdot q^* = 19{,}75 \cdot 3{,}5 = 69{,}125 & & \text{receita total} \\[6pt]

CT(3{,}5) &= (3{,}5)^3 - 6 \cdot (3{,}5)^2 + 25 \cdot 3{,}5 + 100 & & \text{substituindo em } C(q) \\[6pt]

&= 42{,}875 - 73{,}5 + 87{,}5 + 100 = 156{,}875 & & \text{aritmética} \\[6pt]

\pi &= RT - CT = 69{,}125 - 156{,}875 = -87{,}75 & & \text{lucro}

\end{aligned}\]

\[\boxed{\pi = -87{,}75 \quad (\text{prejuízo})}\]

Passo 9: aplicar a regra de fechamento

\[\begin{aligned}

P &= 19{,}75 > CVMe(3{,}5) = 16{,}25 & & \text{produzir (não fechar)} \\[6pt]

P \cdot q^* - CV(q^*) &= 19{,}75 \cdot 3{,}5 - 16{,}25 \cdot 3{,}5 & & \text{parcela de } CF \text{ coberta} \\[6pt]

&= 69{,}125 - 56{,}875 = 12{,}25 & & \text{aritmética}

\end{aligned}\]

Sem operar, o prejuízo seria \(CF = 100\) integral. Produzindo: \(\pi = -87{,}75 > -100\), confirmando a decisão de manter a produção no curto prazo.

Interpretação

Prejuízo mas produção. \(P = 19{,}75 < CTMe = 44{,}82\) ⇒ lucro negativo. Mas \(P > CVMe = 16{,}25\) ⇒ firma cobre custos variáveis e parte do fixo. Produzir minimiza o prejuízo (versus fechar e perder CF integral).

Cenário de curto prazo. Típico em recessão ou excesso temporário de capacidade. Firma opera até melhoria do preço ou esgotamento da paciência com prejuízos contínuos.

Longo prazo. Se \(P\) continuar em 19,75, a firma deve sair da indústria (longo prazo abandona instalações e recupera CF). A entrada ou saída de firmas ajusta \(P\) até lucro zero: próximo callout.

Decomposição do prejuízo. \(\pi = -87{,}75\): cobre variáveis + parcialmente fixo. Não-produção custaria \(-100\) (CF puro); produzir reduz a perda em 12,25.

Ver Nicholson e Snyder (2012, cap. 11, §11.3, exercícios).